导语:深市可转债交易临停规则实施第一天,可转债市场有什么变化?高溢价万里转债宣布提前赎回,与5月的泰晶转债赎回何其相似,暴跌惨剧或再现,投资者还需警惕哪些满足赎回条件的高溢价转债?南航转债上市,预期首日定位几何?

市场概览

11月2日,A股市场在3200点一线放量震荡微升,收于5日均线之下,收盘上证指数微涨0.02%,北向资金全天净流入30.8亿;盘中家用电器、电器仪表、半导体等行业,节能、无线耳机、智能机器等概念涨幅最高。

可转债市场表现萎靡,中证转债下跌0.34%,转债平均下跌1.55%。

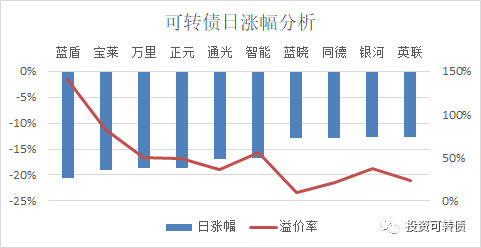

今天是深市可转债交易临停新规实施第一个交易日。市场中,下跌前十的转债除蓝晓转债溢价率较低以外,其他高溢价转债跌幅较大,见下。可见新规对投机炒作有抑制作用明显。

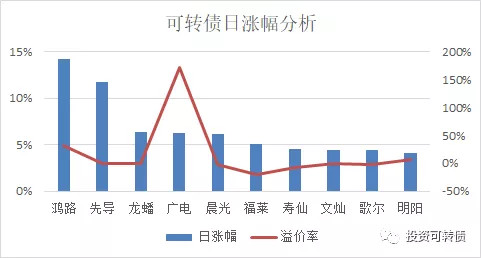

上涨前十的转债中,除鸿路转债和广电转债以外,其他转债溢价率较低。甚至福莱转债溢价率仅-19.88%最低。

福莱转债溢价率为负数,即折价近20%,网友可能疑惑,这么大的套利空间为何无人来套利?这是因为福莱转债不在转股期,无法通过转股卖出套利,福莱转债转股起始日为2020年12月3日,还有1个月的时间。实际上,持有福莱特正股的投资者,可以反向套利,即卖出福莱特正股,持有转债一个月后,转债再转股,可以获取20%的套利价差。

万里转债赎回,警惕赎回惨剧再现

万里马:关于可转换公司债券赎回实施的第一次公告

1. “万里转债”(转债代码:123032)赎回价格:100.21元/张。

2. 赎回登记日:2020年11月30日

3. 停止交易和转股日:2020年12月1日

4. 赎回日:2020年12月1日

5. 发行人资金到账日(到达结算公司账户):2020年12月4日

6. 投资者赎回款到账日:2020年12月8日

万里转债收盘价:232元,转股价值:155.01元,转股溢价率高达49.67%,今日公布赎回。这一幕与今年5月7日泰晶转债赎回何其相似,彼时,泰晶转债364.94元,转股价值134.75元,转股溢价率:170.83%,赎回公布当天,暴跌近50%回归转股价值,见下图。万里转债溢价率还没有泰晶转债的夸张,但也高达49%,面对赎回归转股价值,需要下跌33%,投资者需要注意警惕。

与万里转债类似的高溢价、且满足赎回条件的转债有蓝盾转债、特发转债、溢利转债、凯龙转债、通光转债、晶瑞转债、尚荣转债等,投资者需要注意这些转债随时可能发出的赎回公告。

当前已发公告,待赎回的可转债列表见下。投资者应注意在最后交易日之前卖出或最后转股日之前转股,避免低价赎回导致亏损。

南航转债上市

11月3日,南航转债上市,当前正股价:5.4元,转股价:6.24元,转股价值:86.54元,纯债价值:87.05元,保本价:110元,债券年收益:1.63%,AAA级。发行规模160亿。

公司简介

中国南方航空股份有限公司(以下简称南航),总部设在广州,以蓝色垂直尾翼镶红色木棉花为公司标志,是中国运输飞机最多、航线网络最发达、年客运量最大的航空公司,拥有厦门、河南、贵州、珠海等8家控股公共航空运输子公司,新疆、北方、北京等16家分公司,在杭州、青岛等地设有23个境内营业部,在新加坡、纽约、巴黎等地设有56个境外营业部。

其他信息参见《高中签率大盘南航转债发行》。

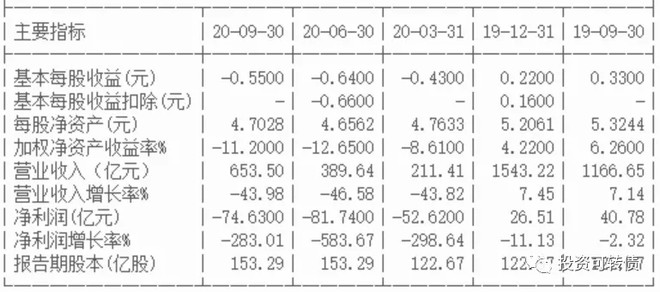

最新业绩

2020年前三季度见下。

预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警示及原因说明

2020年前三季度,受XGYQ影响,全球航空业经历了严峻挑战。随着国内YQ控制情况逐渐稳定,中国民航正呈现出稳健的恢复发展态势,但受境外YQ影响,国际航线旅客运输规模仍持续处于低位。面对前所未有的困难,本集团在切实抓好常态化YQ防控的同时,一方面精益管控成本,全力降低YQ造成的损失,积极争取政策支持;一方面抢抓市场机遇,多措并举增加客货运收入,持续推动公司平稳渡过YQ难关。鉴于YQ对航空运输业以及全球经济造成的巨大损失,预计本集团2020年全年经营业绩会受到重大不利影响,敬请广大投资者注意投资风险。

正股估值

尽管第三季度净利润为7.11亿,但不足以弥补前2个季度的巨额亏损,所以今年业绩业绩也亏损,无静态市盈率估值。南方航空市净率为1.15倍,居历史市净率13.76%百分位。

首日定位

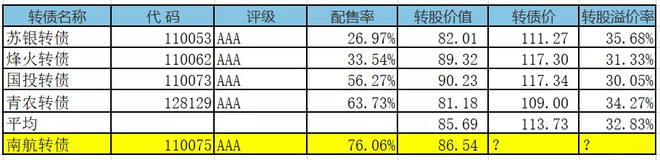

近似评级和转股价值转债比较见下。

可转债中,暂无空运行业,无法比较。

考虑到南方航空是国内最大的航空公司,AAA评级为最高级,但收益率较低,预期上市首日定位在104-108元之间,中位数在106元附近。

实盘操作笔记

1.申购了新发行可转债,期待中签中。

2.中签的南航转债上市,择机换仓到其他低价类价值型可转债。

说明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

来源:投资可转债