1、本周分析师态度

延续上周,看多的继续看多,谨慎的继续谨慎。7/9看多,认为近期市场波动不用大惊小怪,调整还能带来机会。2/9谨慎,认为年底市场风险偏好可能偏弱,春季躁动很难提前到12月启动。

1)关于本周调整的原因

天风的逻辑有代表性,认为:

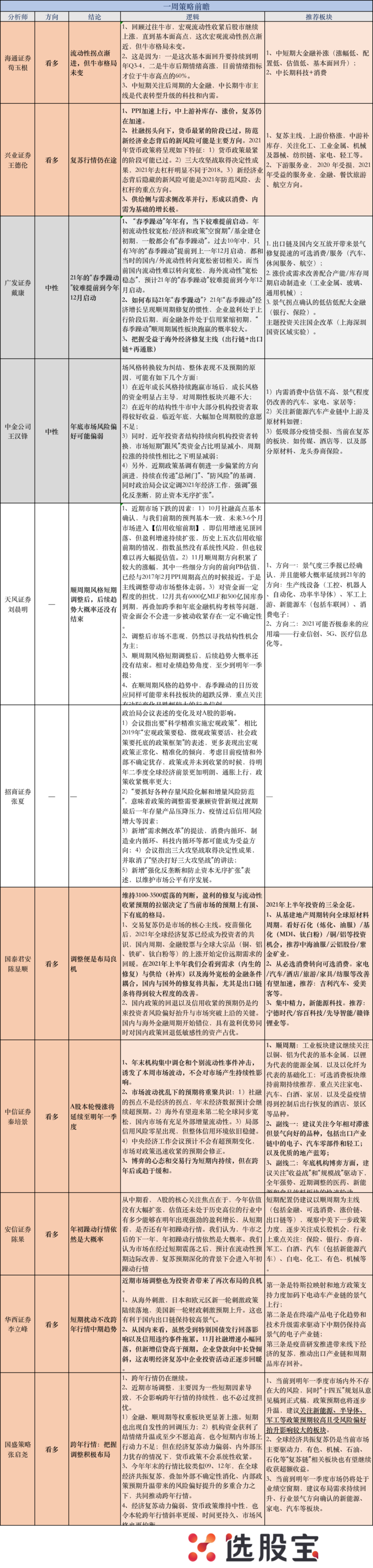

①10月社融高点基本确认,未来3-6个月市场进入【信用收缩前期】,即信用增速见顶回落、但盈利增速持续扩张,历史上五次信用收缩前期的情况,指数虽然没有系统性风险,但也较难以再大幅提估值。

安信反馈在跟投资者的交流中也发现,前期信用事件及最近公布的金融数据强化了部分投资者对未来信用紧缩的担忧。

②11月顺周期方向积累了较大的涨幅,其中一些细分方向的前向PB估值,已经与2017年2月PPI周期高点的时候接近。于是主线调整带动市场整体走弱。

不过分析师也普遍认为,顺周期行情并未结束,相对业绩优势至少会持续到一季报。

2)关于后市

国君认为,维持3100-3500震荡的判断。原因是,盈利的修复与流动性收紧预期的拉锯决定了当前市场的预期上有顶、下有底的格局。

一方面,交易复苏仍是市场的核心主线。2021年全球经济复苏已经成为投资者的共识。

11月PPI数据验证了强势复苏。11月PPI同比-1.5%,环比0.5%,拆分来看,生产资料是PPI同比跌幅收窄的主要原因。能源开采(燃气、石油和煤炭)、化工和化纤、黑色和有色金属冶炼等复苏性行业是PPI环比读数的主要拉动。

另外从全球的角度看,全球工业产出增速与贸易增速在2019年底便已下降至过去20年的较低水平,2020年全球疫情加速恶化了工业生产与贸易往来,并进一步出清了社会库存。

在2021年上半年我们会看到需求(内生的修复)与供给(补库)以及海外宽松的金融条件耦合,国内与国外的修复将共振,尤其是出口链条将得到较大程度的改善。

另一方面,国内政策的回退以及信用收紧的预期仍是约束投资者风险偏好抬升与市场突破上沿的关键。国内与海外金融周期开始错位,具有盈利优势同时对国内政策回退低敏感性的资产占优。

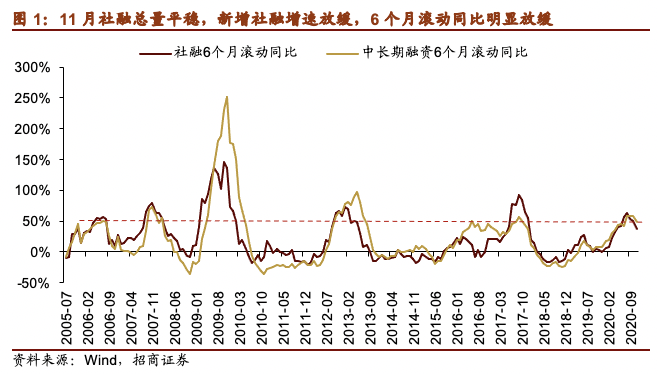

2、社融拐点对A股有什么影响?

本周热议焦点之一无外乎最新的社融数据拐头向下。

1)流动性拐点和指数拐点并不同步

海通认为,从历史数据看,宏观流动性收紧后股市继续上涨,直到基本面高点。净利润累计同比+ROE高点≈指数高点。因此这次宏观流动性拐点渐近,但牛市格局未变。

从基本面数据看,海通认为,A股净利累计同比增速将持续回升至2021年3季度,ROE持续回升至2021年4季度。

安信也提到,社融存量增速上一次见顶是在2017年1月,而整个2017年A股呈现出有业绩增长推动的蓝筹股行情,而且认为明年宏观环境大概率使得信用收缩要好于2017年。

2)社融结构尚好

有若干位分析师都提到,目前社融结构较好,新增信贷高于预期,企业贷款向中长贷倾斜,这表明经济复苏中企业投资活动正逐步回暖。

另外11月PMI数据也显示制造业供需全面向好,企业库存指标改善,经济活力增强带来M1增速回升。

招商明确表示,目前社融变化的影响尚不构成对市场的压制。

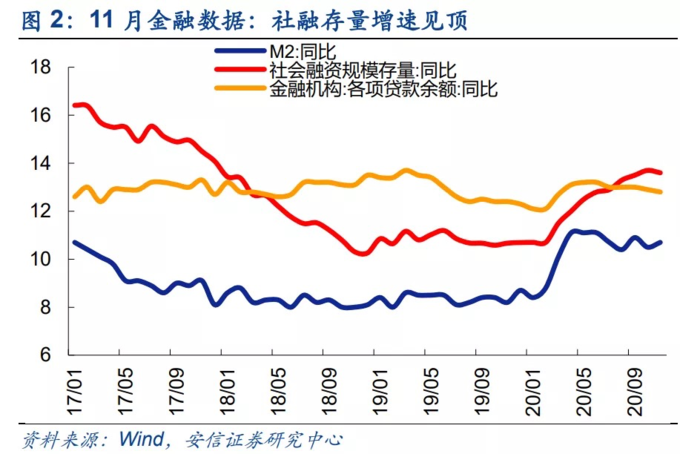

3、最新政治局会议有什么关键表态?

1)首提“需求侧改革”

在“供给侧结构性改革”、“双循环”后,12月政治局会议首提“需求侧改革”,国君认为围绕扩大内需已形成新的政策思路与政策储备,有望在未来逐步落地,推动内需的有效扩张。

2)总量政策的退出倾向:“科学精准实施宏观政策”

尽管12月政治局会议保留了“六稳、六保”的表述,但是相对于7月政治局会议关于稳增长的表述明显减少,政策基调转向“科学精准实施宏观政策”,这背后隐含的是政策的正常化以及总量政策的退出倾向。

3)去杠杆风险降低:“三大攻坚战取得决定性成果”

政治局最新对2021年经济工作展望时谈到,“三大攻坚战已取得决定性成果”。兴业认为,2021年防风险更多的是化解一些局部的存量风险和增量风险,在出现决定性成果的情况下,很难出现类似2018年强去杠杆的现象。反而,更多由于疫情带来阶段性宏观杠杆率上升,稳杠杆的方向更为明确。

4)新经济业态背后隐藏的新风险可能是2021年防范风险、去杠杆的重点方向:“强化反垄断和防止资本无序扩张”

兴业提到,过去1个多月决策层、监管层密切发声、关注新经济业态带来的新型垄断、新型大而不倒、金融与科技融合的混合型风险。政治局会议在布局2021年经济工作时,也首次提出“强化反垄断和防止资本无序扩张”。当前部分投资者过度关注货币紧缩给投资带来的风险,但忽视了对于这类新兴业态实施监管,从无到有,给投资者对部分公司业务带来的冲击和担忧。

以下为会议内容对比:

4、买什么?

春季躁动,分析师仍然一致看好顺周期板块。

广发提到,建议把握受益于海外经济修复主线(出行链+出口链+再通胀)。

受益于线下交互式消费修复的“出行链”(休闲服务、机场航空、影院)——A股三季报顺周期行业景气多有修复,但“出行链”相关的服务业仍在底部,预计“疫苗落地”后,重资产及成本固化的服务业在收入改善后盈利具备更大修复弹性;

受益于全球经济修复弹性的“出口链”和“再通胀”(汽车零部件、通用机械、家电家具和工业金属铝和铜等)

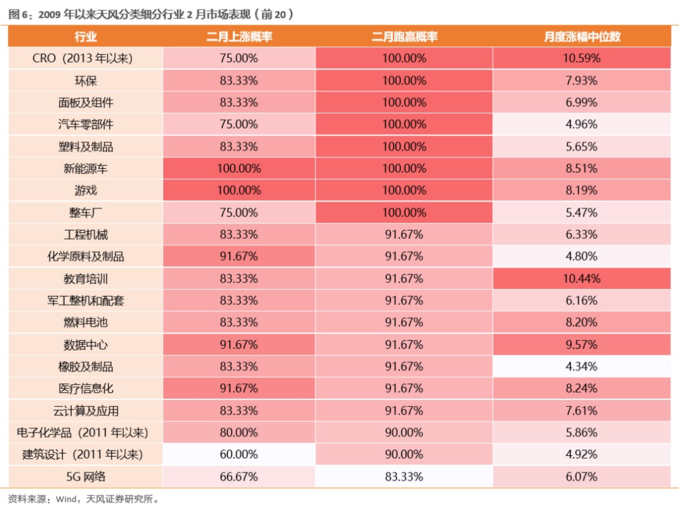

此外,天风还提到,在顺周期风格的趋势中,春季躁动的日历效应同样可能带来科技板块的超跌反弹,重点关注有边际变化且跌幅较大的行业信创。

送上一张2月上涨概率表

以下为本周分析师详细观点: