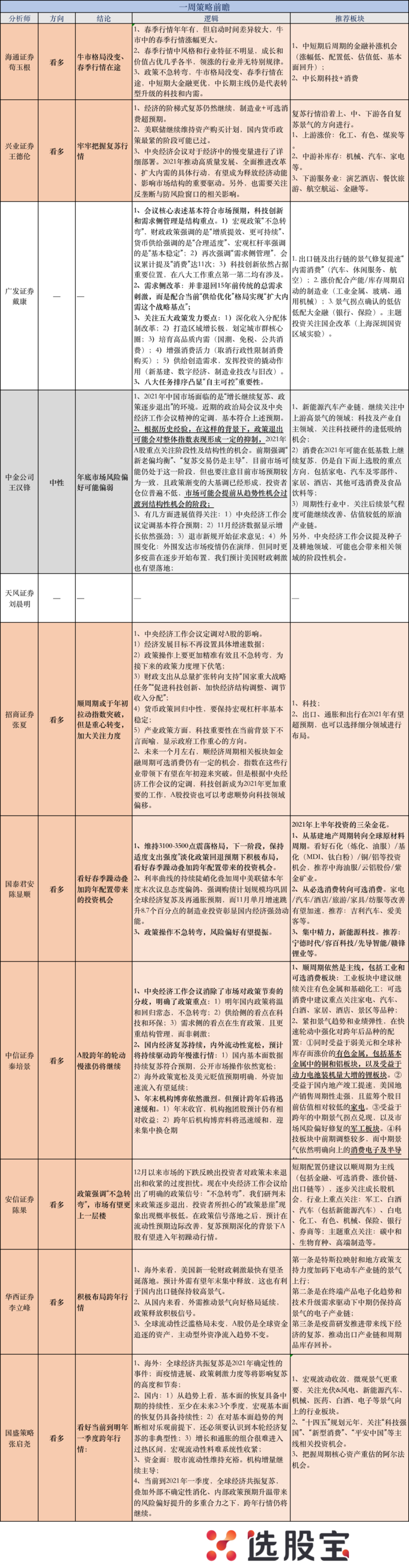

1、本周分析师态度

继续看多,8/9大面积看多跨年行情。看多逻辑包括:

1)中央经济工作会议核心关键词——“不急转弯”,释放出明确政策信号,此前投资者担心的“政策悬崖”出现概率降低;

2)国内:经济复苏继续,其中制造业+可选消费超预期;

工业方面,11月规模以上工业增加值同比增长7.0%(+0.1pct),出口交货值创2018年以来新高9.1%;

投资方面,制造业投资11月单月增速跳升8.7个百分点,其中化学原料和化学制品制造,医药制造,计算机、通信和其他电子设备制造等行业投资增速明显加快;

3)国内:公开市场操作依然宽松;

本周央行超额续作3500亿元MLF,累计净投放5600亿元,保持DR007等短端利率处于2.2%下方,并带动各类银行1年期同业存单利率下行20Bp左右,呵护流动性环境;

4)海外:美联储表态偏鸽,财政刺激政策落地概率大,巩固全球经济复苏及再通胀预期;

美联储12月议息会议在上修经济预期的同时维持利率不变,同时明确了购债的表述,这也意味着海外流动性依旧宽松;

另外,近期美国9000亿美元财政救助接续法案有望通过;

另外,中信认为,年末机构排名收官,机构抱团股预计仍有相对收益。跨年后机构博弈料将迅速缓和,迎来集中换仓期。

维持谨慎的仅有中金策略,主要站在另一个角度看中央工作经济会议:一方面“不急转弯”降低了政策剧烈回退的可能性,但同时也恰好印证了政策退出的趋势。

他认为2021年中国市场面临的是“增长继续复苏、政策逐步退出”的环境。根据历史经验,政策退出可能会对整体指数表现形成一定的抑制。目前市场预期较为一致,且政策渐变的大基调已经形成,投资者仓位普遍不低,市场可能会提前从趋势性机会过渡到结构性机会的阶段。

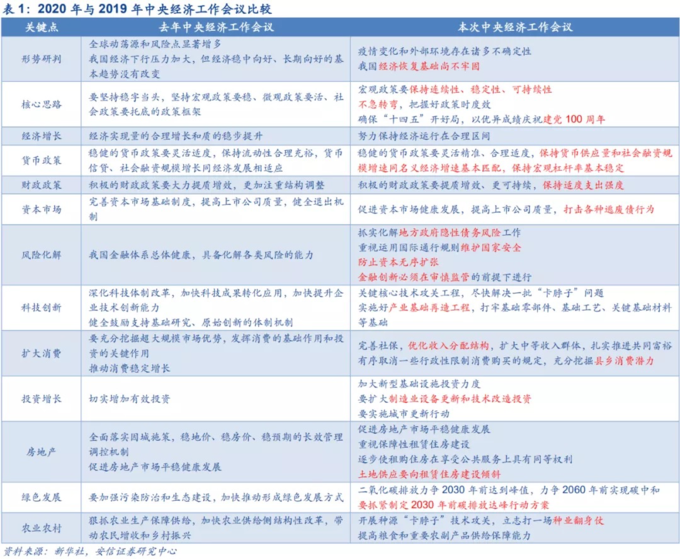

2、如何解读中央经济工作会议?

1)关键词“不急转弯”,科技创新(八大工作重点第一第二均有涉及)和需求侧管理(累计提及“消费”11次)是结构重点;

2)关于宏观政策:

①“不急转弯”:

招商解读,刺激政策退出是一定的,但是不能退的太快,如果以社融增速来描述政策力度,明年社融增速应该是以平稳逐渐回落至和名义GDP增速相吻合的水平是合意的,意味着明年国内信贷周期确定性进入下行周期。

②货币政策回归中性,再提“杠杆率”:

相比此前的政治局会议,没有了类似“降低利率”“降低融资成本”的表示,反而提“保持宏观杠杆率基本稳定”,同时再提“处理好恢复经济和防范风险关系”。

招商认为,保持低利率同时遏制杠杆率过快上涨在中国似乎是两难的事情,所以在2020年重提杠杆率,防风险,而不提降融资成本,其背后含义不言而喻。

安信认为,货币政策完全退出进程预计到明年1季度末会真正开启。

货币政策一共会经历了三个阶段:第一阶段的全面宽松应对疫情,第二阶段的边际收紧,和第三阶段的完全退出。5月份转向了第二阶段。

3)关于科技:

①八大任务第一条“强化国家战略科技力量”,第二条“增强产业链供应链自主可控能力”,均与科技有关。招商认为,这意味着产业政策重心转变,科技是重中之重。

②财政政策重心也发生转变,明确“增强国家重大战略任务财力保障,在促进科技创新、加快经济结构调整、调节收入分配上主动作为”。

招商认为,这意味着财政支出从总量扩张,支持基建,转向支持“国家重大战略任务”“促进科技创新、加快经济结构调整、调节收入分配”。

未来一个月左右,顺经济周期相关板块如金融周期可选消费仍有一定的机会,指数在这些行业带领下有望在年初迎来突破。但是根据中央经济工作会议的定调,科技创新成为2021年更加重要的工作,A股投资也可以考虑顺势向科技领域偏移。

4)关于需求侧改革:

①并非退回15年前传统的总需求刺激,而是配合当前“供给优化”格局实现“扩大内需这个战略基点”;

②广发提到五大政策发力要点:深化收入分配体制改革;划定城市群核心圈;培育高品质内需(国潮、免税、公共消费);增强消费活力(取消行政性限制消费购买,主要指车牌);供给创造需求,发挥投资的撬动作用(新基建、数字经济、制造业技改与旧改)。

③中信认为,需求侧的看点在生育政策。

5)其他关键词:种业翻身仗、反垄断、租赁住房、碳中和。

以下为本周分析师详细观点: