光伏绝对算得上近期市场上最火热的投资题材之一,光伏的火爆也带动了旗下各个细分产业链的炒作,从硅片到发电、再到设备配件,只要涉及光伏的概念基本都炒了一遍,不过产业链上仍然还有一些与市场预期有偏差的标的,比如今天要说的乙烯-醋酸乙烯共聚物(EVA)。

EVA是光伏封装组件的关键材料之一,属于产业链下游。因为其制作工艺等因素,EVA国内目前的自给率只有约30%,供需错配的加剧也导致了行业未来进口替代空间极大。

另一方面,受益于光伏电池装机量快速增长,2021年供需紧张格局进一步加剧,EVA价格也迎来了一波持续上行。

今天,就来给大家了解一下EVA。

1)什么是EVA

EVA全称乙烯-醋酸乙烯共聚物,属于先进高分子材料行业-高性能树脂-高性能聚烯烃塑料。是由乙烯(E)和醋酸乙烯(VA)共聚得到,与另一只被广泛应用的化学材料聚乙烯(PE)相比,EVA由于在分子链中引入醋酸乙烯单体,从而降低了高结晶度,因此在韧性、抗冲击性、填料相溶性和热密封性能上都堪称优秀。

而EVA因为有着高透明度和高粘着力的特性,因此被广泛适用于玻璃和金属等各种界面。同时良好的耐环境压力使其可以抵抗高温、低温、紫外线和潮气等一系列复杂的环境。

在生产工艺方面,目前全球生产EVA树脂的方法包括高压法连续本体聚合法、溶液聚合法、乳液聚合法和中压悬浮聚合法四种。

其中高压法连续本体聚合工艺是国内外最常用的EVA树脂生产工艺,根据所采用反应器的不同,又可分为管式法和釜式法。目前国内EVA树脂的生产技术均为国外引进,其中采用管式法工艺的生产能力为60.0万吨/年,占国内总生产能力的61.7%;采用釜式法工艺的生产能力为37.2万吨/年,占总生产能力的38.3%。

2)EVA是光伏下游的关键材料

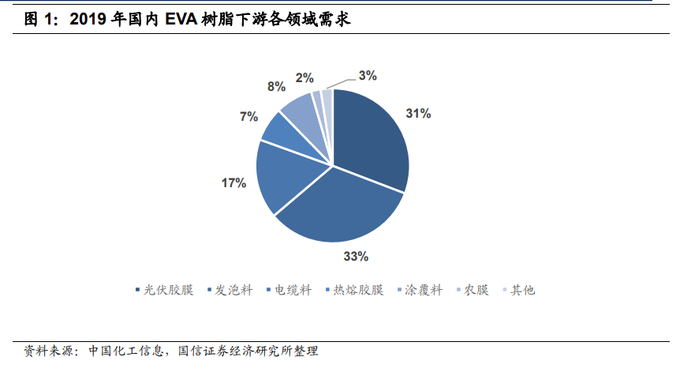

我国EVA主要用于发泡料、涂覆、农膜、热熔胶、电线电缆以及太阳能光伏等产品上。其中光伏封装胶膜属于新兴的应用领域。

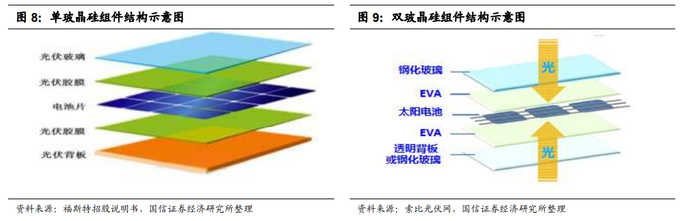

光伏封装胶膜是光伏电池组件的内封装材料,应用于电池组件封装的层压环节,它覆盖电池片上下两面,和上层玻璃、下层背板(或玻璃)通过真空层压技术粘合为一体,构成光伏组件。是其重要封装材料,约占光伏电池组件成本5%。

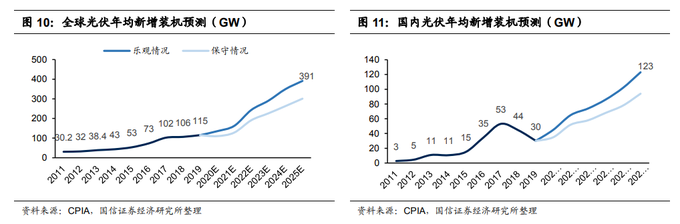

众所周知,近年来光伏行业进入了一个高速的发展阶段,据预测,未来五年全球光伏市场最高年均新增装机可达到287GW,年复合增速16%。中国未来5年光伏年均新增装机乐观情况可达到90GW,2025年最高可达123GW,年复合增速21%。

随着我国光伏产业发展的加速,作为光伏胶膜重要组成部分的EVA树脂需求自然水涨船高,有望出现爆发式增长。

根据中国光伏预测,乐观预计到2025年EVA树脂需求将达到138万吨,年复合增长率为20.7%。

3)国内EVA进口依存度高,进口替代空间大

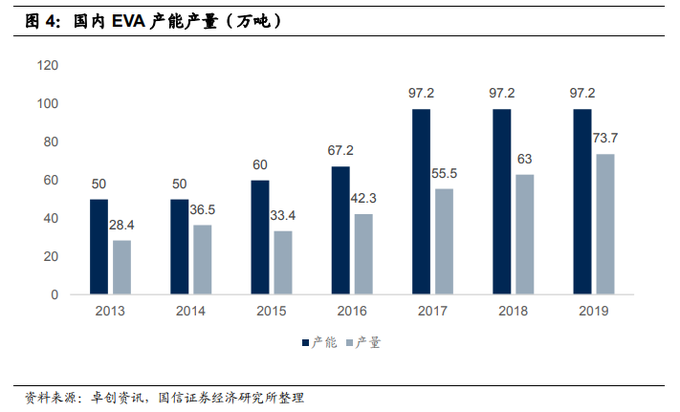

全球EVA产能约520万吨,其中中国EVA产能、产量呈现稳步增长的态势。2019年我国EVA产能已达97.2万吨/年,年均复合增长率为14.6%;产量也已增加到73.7万吨,年均复合增长率为15.8%。

但另一方面,2019年全球光伏胶膜产量约15亿平方,其中国产量约10.8亿平方,占比超过70%,对应EVA树脂需求约45万吨,国内自给率只有约30%。

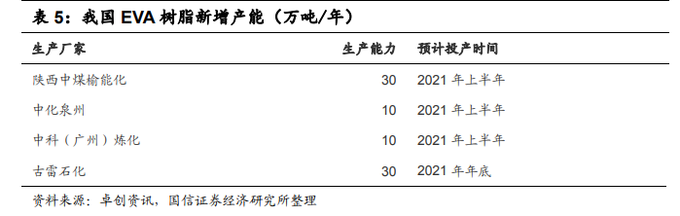

而由于我国EVA产能已连续三年未增长,未来即使新增产能也集中在国内一些龙头企业,供需错配很可能将进一步加剧,这也导致了未来我国EVA行业进口替代空间巨大。

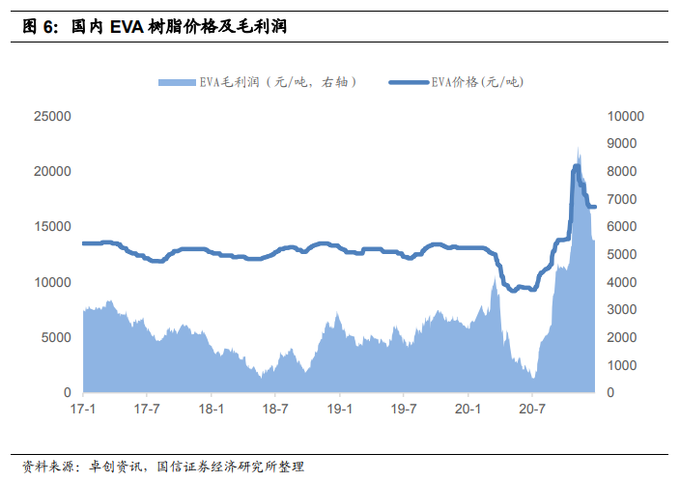

4)需求拉动价格暴涨,高景气度有望延续

历史上来看,EVA树脂价格较为稳定,2017-2019年价格始终维持在12000-14000元/吨。

2020年上半年,受原油带动的乙烯价格下跌,以及下游行业开工率下降,EVA树脂价格跌至9500元/吨。

但自2020年8月份以来,受益于光伏电池装机量快速增长,在下游需求复苏以及光伏级树脂需求超预期下,EVA价格大幅上涨。2020四季度EVA树脂均价已达17800元/吨,同比上涨35%。

而由于未来海外由于疫情影响并无新增产能,国内产能投放进度也进一步推迟,2021年供需紧张格局将加剧,价格有望持续延续上行,未来1-2年EVA树脂行业高景气度也将进一步维持。