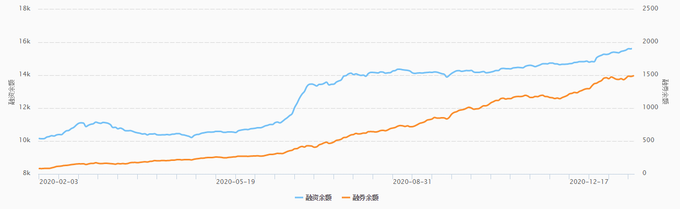

上周三大股指高位盘整,创业板表现明显强于主板,上证指数和创业板指数的差值创下历史最小,在此背景下,两融余额较前一周大增283.37亿元,其中融资余额增加238.02亿元,融券余额增加45.34亿元,

值得注意的是,在经历了前一周的回调之后,做空资金重拾升势,融券余额逼近1500亿元整数关口,再度刷新历史新高。

与此同时,两市融资买入额占A股市场成交额五个交易日均值为10.01%,前值为10.12%,相比小幅回落0.11个百分点。

券商两融平仓预警突然暴增

据媒体报道,某中型券商周一两融平仓预警客户数突然大幅增加。据该券商深南中路营业部总经理介绍,较上一交易日,预警客户数应该增加了两到三倍。

分析人士认为,出现这种情况最主要的原因是抱团,由于抱团资产虹吸效应不断增强,很多中小盘个股出现无人问津的局面,股价不断杀跌,进而导致一些两融户出现平仓风险。

据统计,指数强劲的背后仅有四分之一左右的股票上涨,而这种抱团的现象自2021年开年以来一直在上演。

光伏、钴锂成加仓主力

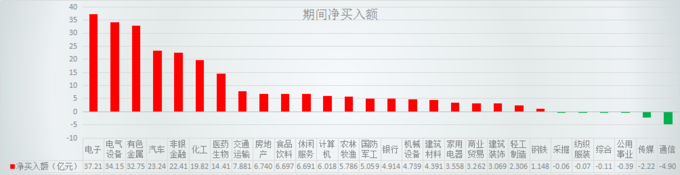

从资金面上看,融资客对四分之三的行业均进行了加仓,杠杆资金入场意愿明显,其中加仓前三的行业分别为电子、电气设备、有色金属,金额均位于30亿元上方,行业减仓金额均相对较小,净卖出最多的通信也仅被卖出不足5亿元。

具体来看,电子行业被净买入最多的为TCL科技,达11.62亿元,单只个股即占据了行业融资买入额的近三成,排名第二的海康威视被净买入5.73亿元,其次为大族激光、信维通信和三安光电,从共性上看均属于OLED和半导体题材。

电气设备融资买入居前的主要成分股均为光伏,前四分别为隆基股份、特变电工、阳光电源、海优新材,四股被买入超20亿元,占行业总值的近三分之二。

催化上,国家统计局1月20日发布2020年新能源装机数据,其中,光伏新增装机约48.2GW,超出市场预期,而目前各家机构给出的2021年光伏新增装机也高于2020年。

有色金属融资净买入的主力为钴、锂相关的个股,排名前五的为华友钴业、天齐锂业、赣锋锂业、盛屯矿业和格林美,合计被净买入近20亿元。

消息面上,南非疫情二次爆发,所有陆地口岸全部关闭至2月15日。此次疫情的严重性要高于20年,不排除后续再次封关的可能。

受此影响,后续或将面临无货可运的情况,钴供应链或将断裂。而我国钴资源较为缺乏,钴原材料对外依赖程度高,从南非进口占比达27.6%。

轮胎龙头被大幅加仓

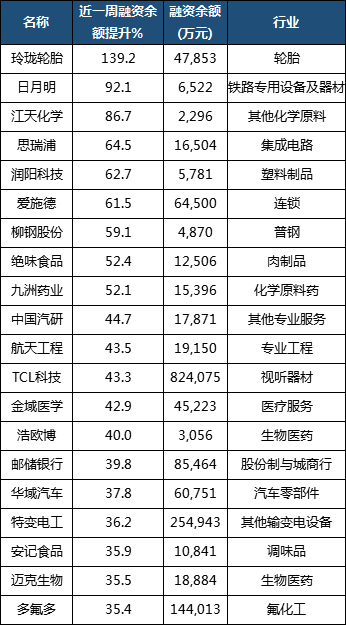

以活跃程度为指标,近一周融资余额提升比例较此前几乎持平,仅龙一比例有所提升,有一只位于100%上方,8只位于50%~100%区间。

具体来看,玲珑轮胎上周延续多头排列,趋势性刷新历史新高,叠加12月份的轮胎涨价等因素,持续获得融资客亲睐。

日月明和江天化学的基数均相对较低,前者是因为股价连续涨停后回落的投机资金入场,后者则是由于在股价趋势性回落后的资金抄底。

类似的,思瑞浦则是在新高之际被资金持续追高,公司是国内模拟芯片设计龙头,公司是少数能够突破海外技术垄断的公司之一。

有着“鸭脖第一股”之称的绝味食品同样上榜,疫情之后,社区团购和网络直播的兴起倒逼着休闲卤味赛道进一步下沉。国泰预计,未来三年行业仍将保持双位数增长、龙头企业或将加速扩张,品牌化推动行业集中度提升。