3月2日,科创板中望软件开启申购,申购价格创下年内新高,也是2020年以来第五高。

资料显示,公司曾为新三板挂牌公司,本次计划发行1,548.60万股,占发行后公司总股本25.00%,公开发行后公司总股本为6,194.3857万股,预计发行人募集资金总额为23.31亿元。

中一签或赚超28万

据了解,中望软件本次的发行价为150.50元/股,而安信则给予了区间为532.74-710.32元的目标价,较发行价最高达4.72倍。

换言之,如果能达到券商的目标价,则中一签最高盈利有望达到28万!

一般而言,对于发行价较高的新股,即便上市后涨停数较少或涨幅较小,也容易获得较高的中签盈利,以史上发行价最高的科创板新股石头科技为例,其发行价为271.12元,上市首日最高价达到538.88元,据此计算,中一签首日最高盈利为13.39万元。

除了石头科技外,还有康希诺、恒玄科技等中一签首日最高盈利超过10万元,这些新股发行价均较高。

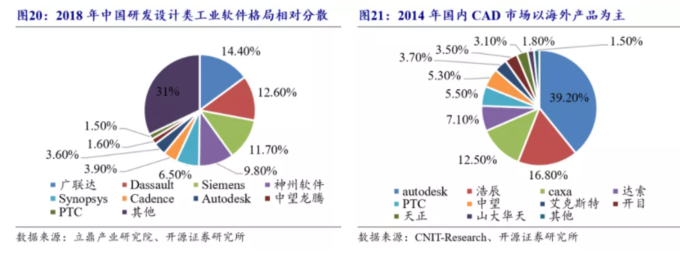

国内CAD一哥

中望软件起步于1998年,为少数真正在2D、3D CAD 领域均具有自主知识产权产品的国产厂商,也是国内领先的研发设计类工业软件供应商,而CAD是现代工业设计不可或缺的画图工具。

据报道,公司是目前国内同时掌握二三维CAD、CAM、CAE核心技术及产品开发能力的工业软件企业,旗下自主研发的中望CAD和中望3D软件产品在众多企业中得到深入应用。

目前,公司在ZWCAD、ZW3D、ZWSim-EM三个方面拥有核心技术,主营业务收入占营业收入的比重均超过99%,而自产软件收入是公司收入的主要来源。

市场多被国外垄断

一般来说,研发设计类工业软件的开发除了需要包括几何建模引擎、几何约束器等在内的11个基础组件,还需要大量与行业应用场景相关的应用层模块。

目前,基础组件技术基本成熟,但大多由外国龙头厂商供应,而应用模块由于与行业应用场景直接相关,需要大量的时间与用户交互才能完善其功能,是目前主流厂商的主要争夺点。

根据CNIT-Research 的2014年数据,在CAD软件领域,包括法国达索、德国西门子、美国PTC以及美国Autodesk公司在内的外资品牌在中国市场的份额超过70%,国内厂商份额较少。

然而,在经超过20年的工程师和技术积累后,中望2D CAD基于产品的兼容性和稳定性处于第二梯队,产品支持的命令数量639条,可靠性、可拓展性上与第一阵营产品平齐。

在3DCAD中,公司拥有其产品的几何建模内核,核心技术拥有自主知识产权,具备底层开发能力,产品核心模块不依赖于第三方供应商,有效避免了在商业竞争及贸易争端中被第三方“卡脖子”的情况。

在ZW CAD方面,公司的产品也处本土企业龙头地位,能够满足下游厂商的大部分使用需求。在国外内市场已经部分替代国际头部品牌,目前国内市场中74.23%的央企和超149家世界500强企业的下属公司均使用ZW CAD进行部分或全部替代原先的欧美产品。

综上,有券商表示,中望软件具备成为我国工业软件领导者的基础。

市场空间超百亿、国产替代空间巨大

从行业增长来看,我国工业软件市场近年复合增长率达到16%,市场规模将在2020年达到2258亿元。从CAX市场规模来看,未来三年有望达到94亿,未来五年有望达到136亿,长期空间达400亿元,发展潜力很大。

目前,伴随着政府加大扶持,国产CAD也将迎来发展机遇。

一方面,研发设计类工业软件技术含量高,研发难度大,我国企业在研发过程中面临着基础组件受制于人、软件缺少使用场景和人才资源缺乏的困境。

另一方面,高准入门槛叠加使用环节的高附加值,研发设计类工业软件商业价值高。

据观研天下数据,2028年的3D CAD软件市场预计将达到约104.8亿美元,市场前景广阔,但当前国外厂商在市场份额占比和技术研发方面都占据一定优势。

而在国内企业诉求变化叠加外部环境影响,对自主研发软件需求增加。国内产品历经超20年的技术积累,产品参数在部分领域已达海外领先水平。叠加政府政策的大力支持,研发设计类工业软件市占率逐步提升的长期趋势已出现。