3月30号晚间,茅台发布2020年度报告,第二天,市场开盘即开始下跌,当天最低价格达到略带巧合的2000.00元,一分不差,收跌2009元,跌幅2.29%。

市场用价格告诉外界:我们对这份年报不满意。

那么,我们应当如何看待这份年报呢?我给各位分享我的思考。

01 全景

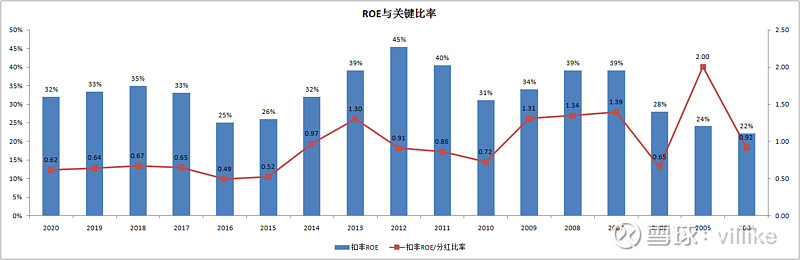

先来看我最关注的两个核心指标:ROE和关键比率,前者反映的是公司的“湿雪”(竞争优势),后者是我自创的指标,等于ROE/分红比率,粗略反映的是公司眼中的“长坡”(增长可能性)。

下图是茅台过去年份中,两个指标的表现。

2020年,茅台扣非加权ROE是32%,分红比率52%,关键比率0.62,我自己的标准是前者不低于20%,后者不低于0.4,茅台这两个指标,依然是很优秀的状态。

而且,可以看到,从2004年至今,这接近20年的时间,茅台每一年都是符合标准的,这样的公司,粗略估计,在A股不会超过3家。

02 源头

接下来从ROE的起点——营业收入——开始看。

由于白酒企业存在预收账款调节营收的空间,所以用营业收入加上预收款增加值的口径,当做“真实营收”,茅台2020年和历年的情况见下图。

这已经是2015年至今,茅台连续第6年真实营收保持两位数的增速了。

03 量价

贵州茅台的业务主要分为两部分:以飞天茅台为代表的茅台酒,以及以王子酒、汉酱、赖茅为代表的系列酒。

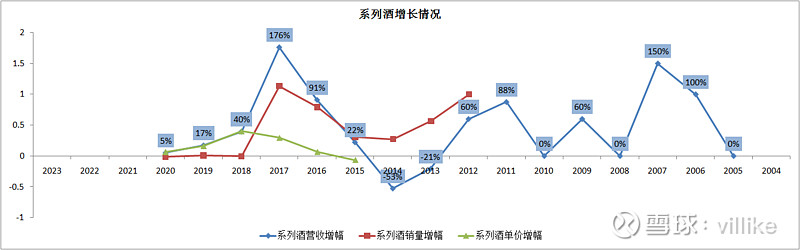

我们进一步把两种酒历年的增长,拆成销量和单价两部分,来看一看,见下面两张图。

2020年,茅台酒收入增长12%,其中,单价增长13%,销量下降1%。

同时,系列酒收入增长5%,其中,单价增长6%,销量下降1%。

04 单价

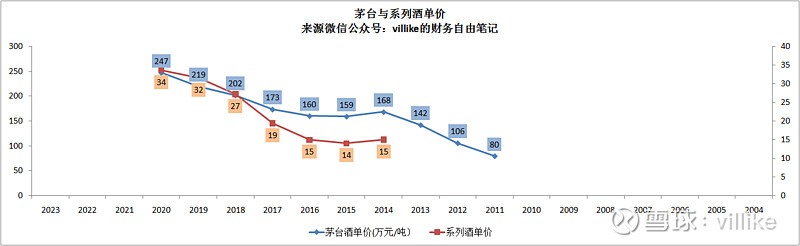

单价和销量这两个因素,可以分开来看,先看单价,茅台酒和系列酒这些年的单价如下图。

以茅台酒举例,出厂价自从两年前从819提升到969之后,就没有再变过。

但是,上图却显示,茅台酒的单价从2016年的160万/吨,增长至2020年的247万/吨。

原因在于渠道结构的调整,茅台酒的销售渠道,分为两部分:直销渠道和批发代理渠道,前者是茅台直接卖给消费者,后者是通过渠道商,间接卖给消费者,后者的主要形式有经销商、商超和电商。

根据年报披露信息,直销渠道占比在2020年,有了比较大的提升,见下图。

从上图可以看出,直销渠道的收入,在2019和2020年,均有大幅度的上涨,这部分解释了这两年的单价上升。

但是,2018年的直销收入,有接近30%的下滑,但是茅台酒的单价却没有下滑,原因就在于,969的出厂价,是提供给经销商的。

对于批发代理渠道的后两种,也就是商超和电商渠道,茅台的供货价是高于这个价的,根据公开信息披露,大约是1299-1399左右。

综合这些信息,我们可以得出结论,贵州茅台正在进行渠道的扁平化,说的直白点,尽量减少“中间商赚差价”的环节。

系列酒的单价变化情况类似,不再重复讲解。

05 销量

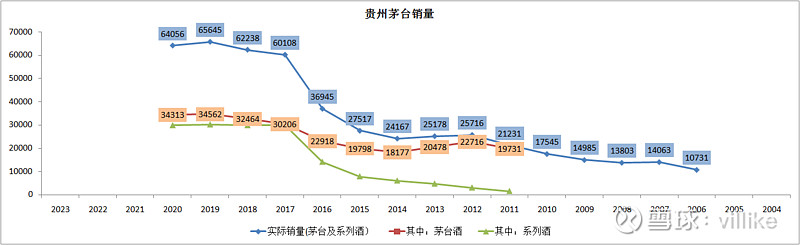

单价看完,再来看销量,见下图。

以茅台酒的2020年销量为例,茅台卖出34313吨,比起去年还略有下滑,这似乎跟“茅台供不应求”的直观感受不一致。

熟悉茅台的人都知道,茅台的工艺特点决定了,当年销售的酒,不是当年生产,而是5年前生产的,准确地说,是4年前生产的。

再说具体一些,2020年的酒,是以2016年生产的基酒为主,进行勾兑成品的。

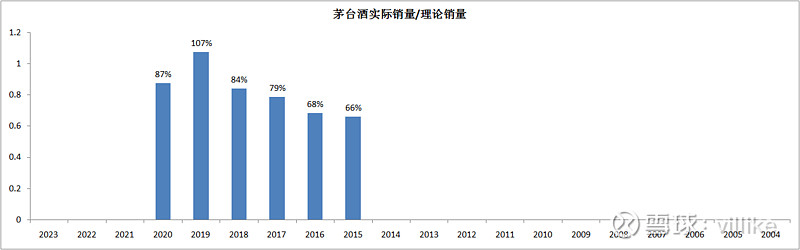

假设4年前的产量,是4年后茅台的理论销量,下图是茅台历年的实际销量/理论销量的情况。

根据公开披露的信息,由于茅台每年生产的基酒,需要留一部分供后面年份勾兑用,这个留作以后使用的比例,大概是15%,也就是说,这个比例在85%左右,是比较正常的。

上图中,唯一一次大幅度高于85%,是在2019年,往回推4年,也就是2015年,我们会发现,由于某些原因,茅台的基酒产量,出现了比较大的下滑,当年生产茅台基酒3.2万吨,上一年是3.9万吨,可以看做一次生产事故了。

从上图可以看出,茅台每年的销量,可以4年前的基酒产量的85%为基数,上下波动一定范围都是正常的。

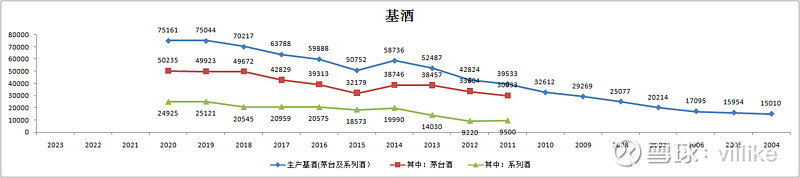

下图是茅台历年的基酒产量情况。

从图中可以看到,实际上2020销售的2016年的茅台酒,还是有比较明显的增长的,只是2015年人为调整了投放量,使得实际销售/理论销售达到107%,远超正常水平。

接下来的两年,将会卖的是2017和2018年生产的酒,从图中就可以看出,还是有不错的增幅的,就看接下来管理层如何进行处理了。

06 湿雪

上面这些,就是贵州茅台量和价两个角度的内在逻辑,接下来,从我分析公司的理念出发,讲讲我对茅台的看法。

我选择公司的标准,是“湿雪长坡,安全边际”8个字,排序的话,湿雪第一,安全边际第二,长坡第三。

对于茅台来说,这是少有的竞争优势超级稳固的企业,对于消费品企业来说,“不差的产品+优秀的营销”是我总结的公式,好产品则是加分项,品牌心智资源占领则是理想境界。

在这几个方面,茅台都是非常优秀的。

首先,传统工艺、恪守时间和地理特点决定了产品的品质,而且是被历史反复证明过的、不可复制的产品品质优势。

第二,茅台已经几乎不需要什么营销了,销售费用占营收的比重,不超过5%。

这在消费品企业,几乎是不可想象的,强大如格力、美的、海天,每年也要投入10-15%的销售费用,伊利、蒙牛更是需要20-25%的销售费用投入。

第三,在高端白酒这个领域,甚至在送长辈、领导的高端礼品这个领域,茅台都是很容易出现在脑海中的产品,中国人很多人不知道马斯克、巴菲特,但很少有人不知道茅台。

最后,茅台身处一个非常好的行业,用现在的话说,“赛道好”,主要有几个方面:

第一,消费升级行业,少喝酒、喝好酒是大的趋势。

第二,面子消费品、使用者和购买者分离、购买者甚至需要讨好使用者,这都是很容易让人产生“我要那个,贵一点也没关系”的想法的产品的特点。

第三,一家公司遥遥领先,以前说到高端白酒,很多人还会想起茅五泸,现在很多人都只能想起茅五,甚至只有茅台。

第四,这是一种可重复消费的产品,不是一锤子买卖,而且消费频次不会太高,这样就不会对价格太敏感,另外绝对价格也不是天价,“咬牙买一次也是可以的”,这样的品类,既有利润、又可持续。

07 长坡

对于长坡,从长远来看,茅台的需求还远没有得到满足,不光茅台,高端白酒的需求都不能算完全得到满足。

中国有大约1亿的中产家庭,每个家庭1年消费1瓶茅台,这个就是5万吨,更不用说经常喝茅台的民间高净值人群了。

退一步说,就算高端白酒这个市场已经没有空间了,甚至在萎缩,茅台强大的竞争力,也有很大概率,从其他白酒那里抢到市场。

换一个角度看市场空间,茅台有三大提升业绩的法宝,每一个都是大杀器:

涨价、直销、打假。

关于涨价,看看下面这张图。

茅台出厂价,由于大家都知道的原因,不能频繁地上涨,但是,终端强劲的需求增长,叠加“预期的价格增长”,使得飞天茅台的终端价格,几乎没有达到“官方指导价”1499过。

这样,造成的就是茅台的经销商毛利率超高,对于消费品的渠道商而言,超过30%的毛利率,都是非常不错的,然而茅台自从2017年以来,渠道毛利率就一直是高于40%的。

在2020年,渠道毛利率粗算已经达到60%以上,历史上,渠道毛利率达到60%是在2011-2012年间,后来发生的事情大家都知道了。

我一直觉得,哪怕2013年没有限制三公消费,茅台的终端也一定会发生一些变化,只是塑化剂和八项规定让这种变化,以一种更为戏剧性的方式出现而已。

未来,只要有机会,茅台是完全有能力去涨价的,只是这个事情有点微妙。

茅台的第二个增长法宝,是调整渠道结构,从跟上图就可以看出,当茅台的经销商,其实就相当于租了一台印钞机。

对于茅台来说,早年经销商起到了很大的作用,帮助茅台把酒卖到全国各地,但如今,网络的便捷,让渠道的作用已经大不如前。

所以,未来茅台可以继续“优化”掉一些不够优秀的经销商,这部分出来的销量,由茅台直接对接消费者后,会带来营业收入的增加,以及毛利率的增加。

茅台的第三个法宝,是打假,这个没有权威的数据,但是直观感觉是,市面上的假茅台、掺了系列酒的茅台,一定是有的,而且可能还不在少数,如果茅台能够在打假上做文章,也是一种途径。

以上讲了这三个法宝,给人一种茅台前景大好的感觉。

08 现实

但是,到这里,我要打住,告诉读者一个事情:

现实有不同的可能发展方向,刚刚讲过的这些,可能会远远达不到你的预期(叫想象更合适),甚至朝着相反的方向发展。

对于出厂价而言,各位应该都发现了,茅台现在已经成为了社会舆论的敏感话题,甚至雪球不管什么公司出了消息,都会有人在下面留言四个字,“利好茅台”。

这四个字,代表着社会舆论对茅台的讽刺和不满,各种帖子下都能见到类似这样的留言,“科技什么的弱爆了,我们靠茅台强国”,不满之情跃然纸上。

在这样的社会舆论背景下,茅台正确的做法,一定是夹着尾巴做人,稍有不慎,可能班子成员都位置不保,他们不是得到明确的指示,我猜绝不敢贸然涨价。

这是人之常情,换做各位读者坐在茅台管理层的位置,在这样的社会舆论背景下,你们敢涨价吗?

对于调整渠道结构而言,我们可以假设一种极端场景。

假设茅台酒全部直销,换句话说,茅台酒全部以1499元的价格出售,单价接近300万一顿,按照2020年3.4万吨的销量,粗略估计,收入在1000亿出头。

2020年,茅台酒实际营收848亿,相比之下,全部直销,带来的营收增长,大约20%,可以粗略看做,这种调整,会将茅台原本949亿的营收,变成1100亿出头。

各位可以看到,哪怕最激进的假设下,贵州茅台的业绩也不会有质变。

另外,对于消费品企业来讲,经销商起到垫付资金(尤其是对茅台这样的预收款模式而言),终端物流,渠道渗透的作用,说一点用也没有、可以全部撤销,是非常不现实的。

对于第三点打假,由于连权威数据都没有,就更无从谈起会有多大的效果了。

以上,我从贵州茅台可能的市场空间,以及反向的角度,给读者们讲解了我的看法,总结起来,我对茅台市场空间的看法是:

存在美好的可能,但是千万不要误把这些当做美好的事实,稳妥一些估计比较好,不可过度乐观。

09 价格

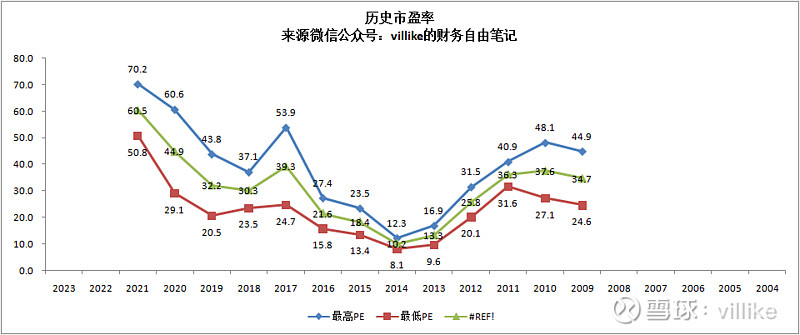

最后是“安全边际”,我们从静态和动态两个角度来看,先看静态,看看历史PE,见下图。

2021年,茅台静态市盈率最高70倍,最低51倍,平均61倍,全面超越前面除了2007、2008年的水平。

茅台是很优秀,但是真的优秀到可以做到“估值中枢不断上移”吗?

事实上,茅台的生意模式并没有发生本质的变化,他依然是一家消费品企业,顶多算是一家竞争优势突出的消费品企业,在任何市场中,常见的PE范围都在20-30之间。

再来从动态的角度看看,鉴于茅台可以推算4年以后的销量,2024年的数据大概可以估计如下:

2020年茅台基酒产量5万吨,参考历史数据,假设实际销量在85%-95%之间,大约是4.5万吨左右。

考虑到未来直销、商超和电商的占比大概率会提升,粗略取当前吨价247和全直营吨价300之间的中间数275万/吨。

茅台酒收入毛估1200亿,净利润率按照50%计算,大约600亿利润。

系列酒不太好估,因为吨价和吨数都是未知数,粗略按照8%年增长幅度,算作140亿,净利润70亿。

这样,预估茅台2024年的净利润,大约670亿左右,按照消费品企业通常20-30倍的正常市盈率,大约1.7万亿市值。

目前茅台市值大约2.6万亿,如果按照上述粗略测算,茅台现在股价是不低的。

当然,上述任何一个因素的改变,都会对最终结果造成很大影响,我们来算一种比较极端的结果。

假如茅台酒的销售比例达到105%,经过提价,吨价达到300万,系列酒按照20%符合增长,净利率达到55%,这样,2024年,贵州茅台的利润情况大约是:

(105%*5*300+100*1.2^4)*55%=980亿。

按照20-30倍市盈率,市值2万亿-3万亿之间。

如果市值3万亿,对照现在的2.6万亿,接下来这4年的股价年化涨幅不到4%。

10 问题

这样,在现在的价格买入的投资者,就要回答一个问题:

在比较好的假设条件下,都没有多大的赚头,现在买入,赚钱的逻辑是什么?

先把这个问题抛开一遍,我们来看另外一个很有意思的问题:

既然经过测算,未来几年没什么赚头,我为什么不卖出?

这个问题,又会链接到一个更有意思的说法,也是被很多人广为相传的话:

持有等于买入。

这三个问题/说法,其实都是相关的,我们一个个来看。

第一个问题,我不会在现在价格买,所以这个问题,其实更需要那些买入的人来思考。

我先来讲第二个问题,为什么我不卖出?主要有两个原因:

第一个原因,我不知道4年后,茅台事实上能赚多少钱。

一家优秀的公司,他能找到各种各样的途径增长,比如放到2016年前,有谁能想到,短短5年时间,系列酒翻了5倍的营收?

我也不知道4年后,市场会按照通常的估值,给予茅台20-30倍的估值,还是40甚至50倍的估值。

第二个原因,这就像卖房子,明知道房价高估,但一端是不卖出、后续下跌的风险,一端是卖了以后,越来越买不回来的风险。

前一个风险可以承担,后一个风险承当不起,所以,明知高估,我还是不会把我自己的房子卖掉。

茅台也是一样的,股价肯定不便宜,但不到极度高估情况,如果卖掉,下一次的买入机会在哪里,我不知道,而这种失去她的代价,远高于她下跌的代价。

我们再来看第三个观点:持有等于买入吗?

对于我来说,股价有三个区间,最低的是买入区间,中间的是持有区间,最高的是卖出区间。

认为“持有等于买入”的,其实是把前两个区间混合在一起了,这种方式不是不行,只是对我来说,不到我认为非常划算的价格,我不会买入。

我们再回到第一个问题:现在买入的人,理由是什么?

每个人的理由不同,我想谈的是这种买入背后的心态,这就要和第二个问题和第三个观点,联合起来说。

我认为,这三个方面,本质上反映的是:投资者是如何看待这个世界的。

这个世界有不同的部分,有些是很确定的,比如茅台去年披露的营业收入,这已经是确定值,也有一些是大致确定的,比如茅台未来5年的茅台酒销量,还有一些是无法确定的,比如五年后茅台的真实市值。

在这样的世界里,如果你足够自信,你可以不给自己留余地,或者少留余地,如果你认为世界不可知,要保持足够的敬畏感,那你应该给自己留足余地。

每个人认知不同,选择自然不同,我选择后者。

这就是我对茅台2020年报的看法,以及我的选择

本文作者:villike,来源:雪球

如需了解更多相关信息,请阅读相关VIP内容: