继长荣货轮搁浅苏伊士运河后,航运业再度火出圈,这次的主角是业绩暴增的中远海控。

昨日晚间,中远海控披露了业绩预告,2021年一季度暴赚154.5亿元,同比增幅高达52倍!

这是什么概念?

仅仅一季度,就已经超过过往全年数据。历史上,重组后从事集运的中远海控利润峰值为2020年,彼时尚不过99.27亿元。

受此消息提振,中远海控A股直接暴力一字板,H股最高涨幅高达30%!一举引爆航运板块,长航凤凰、中远海发等多只个股跟随涨停。

核心逻辑:

1、集运迎来量价齐升

供给端,今年新造船订单增速放缓,加上海外疫情的反复(尤其是欧洲地区)和苏伊士运河堵塞事件的叠加,使得集装箱运力总供给持续收缩,支撑集运价格依旧保持高位运行。

需求端,2月我国出口灯具、玩具、汽车及配件、家具等商品增速明显,海外消费需求旺盛。

2、集运订单与运力之比处于历史相对低点

目前行业的ROIC见底回升,航运公司获得的现金也主要用于优化资产负债表和部分补充性的新船订单。目前全球集装箱船队在手订单与运力之比从最低点的8.3%回升到了15.4%,但仍处于历史相对低点。

为什么中远海控这么挣钱?

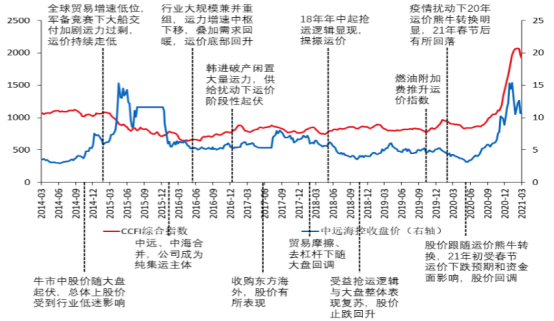

复盘中远海控在2015年重组后的股价表现发现,集运公司股价波动周期总体随运价周期性波动,投资逻辑基本以运价博弈为主、事件因素为辅。

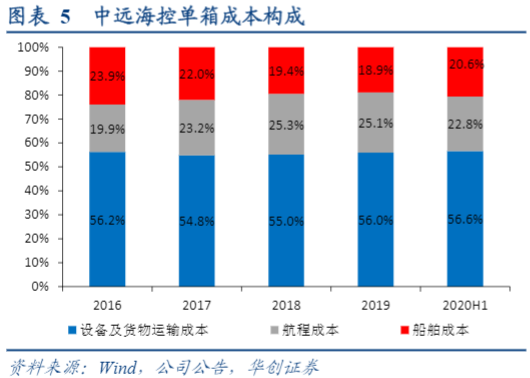

业务模式使得集运公司具备高价格弹性,以中远海控集运业务成本为例,2017-2019、2020H1单箱成本分别为637、700、693、738美元/TEU,具体构成来看:

1)设备及货物运输成本:既包括集装箱的折旧与租金、集装箱维修费等相对固定的成本,也包括集装箱在港口码头的堆存费、装卸费等变动成本。近三年平均单箱设备及货物运输成本约374美元/TEU,平均占比55%;

2)航程成本:主要为燃油费用,与船舶相关的码头和运河费等。近三年平均单箱航程成本约166美元/TEU,平均占比25%;

3)船舶成本:主要为船舶的折旧与租赁费用,近三年平均单箱船舶成本约136美元/TEU,平均占比20%;

4)其他成本:还包括集装箱陆上物流成本、信息化和网点投入、管理人员费用等,不同集运企业统计口径有所差异。

成本项目中,除了集装箱相关操作费用,其余成本无论船舶装载率高低,单航次均会产生相应成本,因此一旦收入端量或价大幅度增长,由此产生的利润弹性较大。

集运是航运的细分领域之一,除集运之外还有油运、干散货运和内贸航运。它们的炒作逻辑有所重叠,集运进入上行周期,其他细分领域也不会差到哪里去。

不过需要注意的是,航运业为周期性行业,年度业绩波动较大,比如刚公布一季报预告的招商轮船。

因此航运经常出现“一波流”套人的情形,用户参与还需要多加小心。选股宝主题库已为用户梳理好航运板块的投资逻辑,帮助用户第一时间辨析其中潜在的投资机会。

选股宝主题库为用户传递最新、最全、最及时的板块与股票池,如有使用问题,可以联系客服咨询:

VX号:xgbbgt