SNEC之后,光伏供应链价格矛盾达到了顶峰。

6月9日,中国光伏行业协会召开光伏行业热点难点问题座谈会,会上某电池企业相关负责人将涨价矛头直指某硅料龙头,由月报价调整为周竞价,导致硅料价格持续波动上涨,严重影响产业链开工与交付情况。

每年的6月底和12月底,是中国光伏行业的重要时间点。因并网补贴时限的政策限制,在这两个时间点里,国内光伏项目集中并网,需求旺盛。

但眼下,业内普遍认为今年不会再出现“630抢装潮”。

原因并非如2018年那般因终端需求低迷所致,持续上涨的硅料价格,正在掀起一场严重的产业链“内耗”,似有成为阻碍光伏平价进程的“阿喀琉斯之踵”。

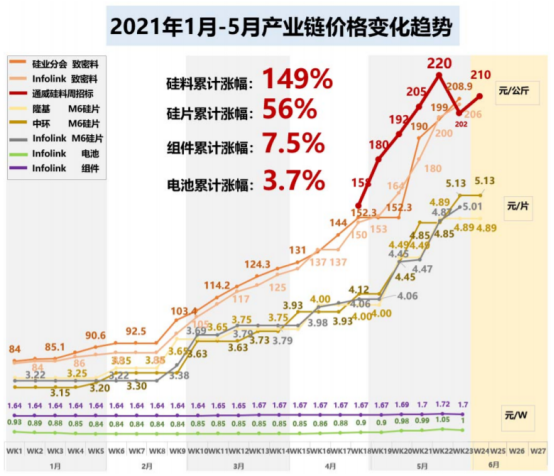

硅料价格回到十年前,组件价格回到三年前,下游开发商只能采取观望态度,哪有心思谈“抢装”。

因此只要下游主动下调开工率,就能给持续涨价的硅料降降温,问题在于谁都不愿意自己先停手,当前的光伏行业正陷入无尽的“内卷”之中。

负反馈随之而来,部分位于终端的持有光伏电站项目企业出现了较强的抵触情绪,也有消息称近期某央企暂停了组件年度集采。

由于原材料上涨,组件开工率下降,电池片成本压力加大拿货意愿降低,硅片环节需求锐减提价已经乏力,硅料的上涨击鼓传花已到最后一棒。

兴业电新团队认为,多因素判断,上游原材料价格历史性大顶已经铸就,虽因需求旺盛,短期未必有像样跌幅,但上涨可能性已经很小。

另外,今年5月20日国家能源局相关文件中针对关于“2021年保障性并网规模如何落实”的问题也予以解读:“年内未能并网的存量项目,由各省级能源主管部门统筹,直接纳入后续年度保障性并网范围”。

这意味着,开发商并网时限从一年延长为两年,在当前原材料价格一路飙升的情况下,一年的宽限期给了开发企业更充分时间,将项目主导权交给了开发企业,有利于避免行业大起大落。

本轮价格上涨,预期推动是关键力量之一,当前政策和行业基本面已经不再支持预期继续上调。硅料在单晶硅片的成本中占比约50%,硅料价格下滑,能大幅提高下游企业的毛利率。

目前光伏行业PE分位数已到62.21%,前阶段的估值杀已接近尾声。

不过光伏产业的位置比较尴尬,长期无限好、中期面临技术路线变革、短期面临产业上下游博弈,就连光伏龙头隆基股份也在不断拓展方向寻找新的业绩增长点。

选股宝主题库已为用户梳理好光伏板块,欢迎查阅。