7月8日,沙钢股份复牌,股价开盘即一字跌停,跌停封单超318万手。

消息面上,公司收购数据中心事项被否,耗时5年的百亿重组宣告闯关失败,IDC转型正式流产。

耗时5年的并购重组

沙钢股份是国内最大的民营钢铁企业,2016年公司发布公告称,公司拟筹划重大资产收购,转型数据中心运维,收购的标的资产是苏州卿峰旗下全球知名数据中心运营商GS的51%股权。

GS为欧洲和亚太领先的数据中心业主、运营商和开发商,现有数据中心分布在阿姆斯特丹、法兰克福、伦敦等全球知名一线城市,客户涵盖多个国家和地区不同规模的客户,资产质量优良,盈利能力和市场竞争力突出。

如果交易能够顺利完成,苏州卿峰将成为沙钢股份的子公司,沙钢股份通过苏州卿峰间接持有GS的51%股权,从而实际控制GS,进而转型IDC,提升公司盈利能力和企业价值。

但是,实际收购过程中,那真是一波多折……

2016年9月,沙钢股份公告称拟筹划重大资产收购事项。

2018年11月,沙钢股份对收购方案进行调整。

2020年11月,沙钢股份对收购方案再次进行调整。

2021年2月24日,该方案终获得中国证监会受理。

现在,又由于未能充分披露标的资产海外政策风险和核心竞争力,耗时5年的并购重组被否。

为什么钢企纷纷要转型IDC?

事实上,不仅是沙钢股份,近年来包括杭钢股份、马钢股份、包钢股份等越来越多的钢企都在开展或计划涉足IDC业务。

互联网数据中心(IDC)属于互联网基础设施范畴的一个细分领域,主要为大型互联网公司、云计算企业、金融机构等客户提供存放服务器的空间场所,包括必备的网络、电力、空调等基础设施,同时提供代维代管及其他增值服务,以获取空间租赁费和增值服务费。

为什么钢企纷纷要转型IDC?

简单来说,主要是以下几个方面的原因:

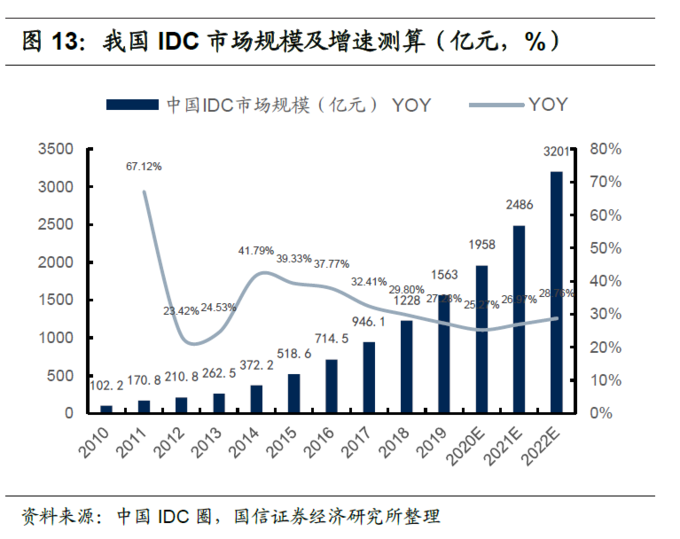

第一,国内IDC业务发展前景广阔,市场规模高速增长。

随着5G、工业互联网、人工智能以及云计算等信息技术加速在各行业和生产场景中的应用,IDC业务的市场规模正在迅速增长。根据IDC预测,2019年我国数据中心市场总规模1563亿元,预计2022年,总规模将达到3201亿元,年均复合增速达27%。

第二,钢企布局IDC业务具备先天优势。

1)土地优势。

开展IDC业务地理位置非常关键,需要离骨干网络近,以减少数据中心到用户间的业务延迟,IDC因下游需求主要集中在一线城市和东部地区,数据中心建设也主要围绕相关区域。

历史原因,很多钢铁企业最初建设在城市中,随着环保压力的加大,出现了一批退城搬迁的钢铁企业,进而搬迁后闲置的土地、厂房与IDC完美匹配,

2)能耗指标优势。

IDC业务用电量高,能耗指标约束IDC发展,而钢厂转型IDC具备潜在的能耗置换指标,有助于业务拓展,特别是在一线城市的能耗指标尤为重要。

3)资金优势。

开展IDC业务需要厂房、机柜及配套设备,自建机房IDC属于重资产行业,需要具备一定的资金实力。

而钢厂自供给侧改革开始后,落后产能出清,2016年—2018年活下来的钢铁企业盈利开始恢复,经过近几年的高盈利时期,资产负债表大幅修复,现金充沛。

再加上前有“宝钢股份+宝信软件”的成功转型典范,越来越多的钢企谋求IDC转型就变得顺理成章、水到渠成。

钢企未来在哪里?

国金证券认为,钢厂IDC不是迎合市场,以宝信软件成功经验,以及钢厂现有资源优势,钢厂IDC有望成为搅动行业的新势力。

中泰证券认为,云计算、移动互联网等行业客户需求稳定增长,带动我国IDC市场规模快速扩张,叠加国家层面密集出台政策支持数据中心等新型基础设施建设,并且考虑到国内数据中心不论是从规模还是结构相比发达国家有较大差距,未来IDC市场大有可为,钢铁和IDC有效结合,新经济概念的介入有望使得相关公司估值得以重估。