近期,国企改革动作频频,国资改革三年行动方案正在加速。

9月1日,受国家能源铁路装备公司拟进行混合所有制改革消息影响,A股公路铁路运输板块异动拉升,铁龙物流一度涨停,京沪高铁、铁科轨道等纷纷拉升走高。

8月25日,中国船舶集团副总经理钱建平透露,两船重组境内外反垄断审查工作全面完成,两船重组各项工作进入到实质性操作阶段。受此影响,中国船舶近日股价连续大涨,六个交易日内已经大涨了37.74%。

8月20日,鞍钢重组本钢大会在辽宁省鞍山市召开,辽宁省国资委将所持本钢集团51%股权无偿划转给鞍钢集团,意味着本钢集团正式成为鞍钢集团控股子企业。此次重组后,鞍钢粗钢产能将达到6300万吨,位居国内第二、世界第三,受此影响,鞍钢股份近日股价也是连续上涨了近10个点。

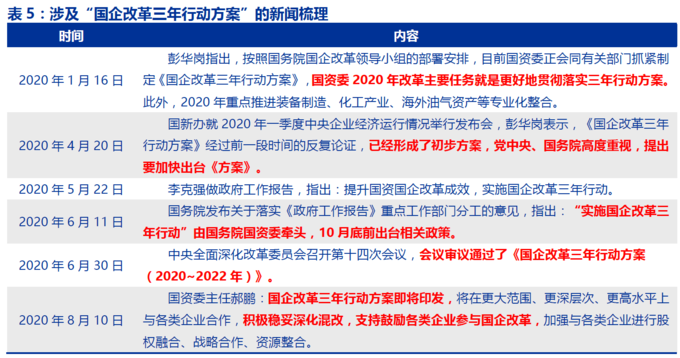

值得一提的是,它们背后其实都有一个相同的催化《国企改革三年行动方案(2020—2022年)》,按照国务院国企改革领导小组的要求,三年行动将力保2021年完成70%总任务、2022年“七一”之前基本完成全部改革任务,国改三年行动进程已经过半,目前即将进入攻坚期。

国资改革三年行动方案是什么?

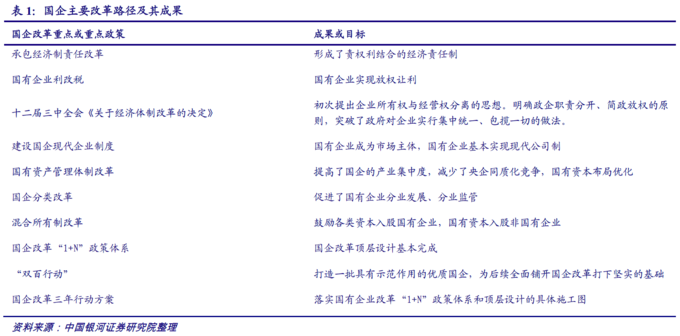

国有企业是我国经济发展的支柱,对于国内就业、经济形态改革等方面都有着重要的推动作用,但是股权过于集中、资本利用效率低等问题一直存在于我国国有企业当中,阻碍着国企的进一步发展。

因此,自改革开放以来,国家就一直致力于国有企业改革。

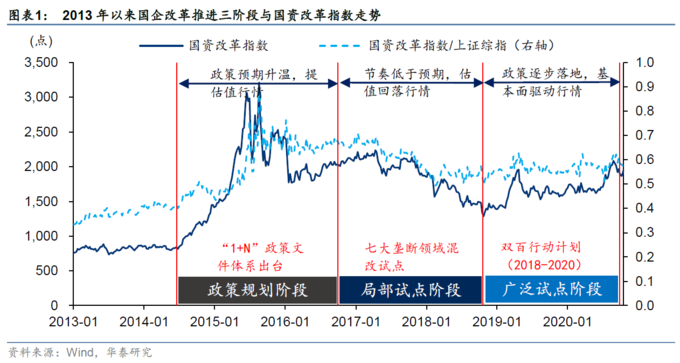

华泰证券指出,总体上2014年可以算是国企混改正式迈向系统性改革的元年,直至2020年国企改革大致可以划分为三个阶段:

1)2014-2016,政策规划阶段:地方国企改革规划叠加“1+N”政策文件体系出台,意味着国改顶层设计基本完成。

在此期间,国企改革预期不断升温,主题投资逐渐达到高潮,华泰证券认为改革预期也是推动2014-2015牛市的重要变量之一,国资改革指数表现出良好的绝对收益和相对收益。

2)2016-2018,局部试点阶段:以七大垄断领域混改试点为代表,涌现了中国联通、东航物流等经典的混改案例,意味着混改迈出实质性步伐。

在此期间,由于国改作为复杂的系统,实际推进难度较大,2016年仅仅提出少数领域的混改试点,使得市场认为节奏低于预期,国资改革指数呈现绝对收益和相对收益同时回落的过程。

3)2018-2020,广泛试点阶段:2018年10月,双百行动计划出台,意味着国企改革不再是少数企业的试点,而是国企只要有改革的意愿和决心,都可以纳入试点名单,混改进入了广泛试点阶段,再次向前迈出一大步。

在此期间,相关的政策逐步细化并落地,国改成为实际涉及相关公司基本面向好的慢变量,总体呈现出结构性行情的机会,国资改革指数也表现出一定相对收益。

而进入到2020年,改革不平衡,落实不到位的情况还是存在,在这样的背景下,2020年6月30日,中央深改委通过了《国企改革三年行动方案(2020—2022年)》,华泰证券指出,2020-2022年国企改革的关键词在于落实,国改已经进入了新时代。

改革进程过半,即将进入攻坚期

中银国际指出,国企改革三年行动贯穿2020—2022年,目前行已过半,和历次改革相比,三年行动有非常明确的“可衡量、可考核、可检验”的定量要求,方案系统化、穿透式推进,定量化督办,目前改革效果显著。

申万宏源在研报中列举了2020年以来密集涌现出的改革案例:

1)徐工机械:控股股东大手笔引入战投,释放高达49%的股权。

2)江淮汽车:作价10亿欧元引入德国大众,既是中国汽车行业对外开放的里程碑,更标志着外资参与混改的时代正式到来。

3)海信视像:在股权激励平台上引入战投,变更为无实际控制人,家电混改再下一城。

4)中环股份:“打包式”让渡100%股份,TCL集团成为最终受让方。

按照国务院国企改革领导小组的要求,三年行动将力保2021年完成70%总任务、2022年“七一”之前基本完成全部改革任务,中银国际证券对此表示,部分配套政策或将迎来“升级版”,国改三年即将进入攻坚期。

未来还有哪些值得关注的方向?

从历史经验来看,重大的、连续频繁的国企改革有时候往往能够催化新一轮的主题投资行情,长江证券指出,2021年是三年行动的攻坚之年,国企改革实质步入关键阶段,可持续关注以下方向:

1、股权激励。

国务院国资委制定发布《关于印发<中央企业控股上市公司实施股权激励工作指引>的通知》后,从股权激励计划的内容要点、考核体系、管理办法和实施程序等方面,进行了政策梳理、系统集成,对上市公司股权激励实践规范逐一明确阐释。

长江证券指出,此次文件是对国企股权激励体制的后一步落实,国改在“对人”方面的政策已基本调整到位,2021年国企股权激励或将大幅提速。

2、增发实施+资本开支。

长江证券对近些年增发进行项目融资的国企进行梳理,从资本开支角度切入,选取近三年资本开支均保持增长且近两年均取得超额收益的标的,其认为以下标的在通过增发进行项目融资后,或将增加资本开支并取得超额收益。

3、双百行动。

自2018年8月启动以来,“双百企业”围绕“五突破一加强”目标任务(即在混合所有制改革、法人治理结构、市场化经营机制、激励约束机制以及历史遗留问题方面有所突破,加强党的领导),综合性改革取得积极成效,长江证券选取了近两年均取得超额收益且ROE大于10%的双百行动上市公司。

4、行业集中度提升+混改。

2020年10月12日,国务院国资委副主任翁杰明在国务院政策例行吹风会中提及,要“按照‘宜独则独、宜控则控、宜参则参’的要求,积极稳妥地推进混合所有制改革”,其中主要包括三点:①聚焦国有资本投资公司、运营公司所出资企业和商业一类子企业;②鼓励国有控股的上市公司引进持股占5%甚至5%以上的战略投资者;③在劳动人事分配机制方面率先突破;④在产业链、供应链上,与民营企业、中小企业不断深化合作。

因此,混改或仍将是国企改革三年行动的主要抓手,长江证券筛选了集中度相对偏低且国有企业占比较高的行业,其中财务表现较差的上市公司,或将受益于行业集中度的提升和混改的推进。