9月15日,光伏板块再度大涨,豫能控股、拓日新能、汉嘉设计等强势涨停,启迪设计、中来股份等也集体走高。

消息面上,9月14日,国家能源局公布整县(市、区)推进分布式光伏名单,包含全国676个县市,并提出2023年底前,试点地区各类屋顶安装光伏发电的比例均达到《通知》要求的,列为整县(市、区)屋顶分布式光伏开发示范县。

中信建投证券预计,十四五期间,整县推进将成为国内分布式光伏发展的重要驱动力,考虑到下半年光伏需求将集中释放,全年光伏新增装机有望达到160GW左右。

另外,绿色电力市场交易近日已经正式启动,首日共有17个省份259家市场主体参与达成交易电量79.35亿度电,国家发展改革委有关负责人表示,参与绿色电力交易的市场主体,近期以光伏发电和风电为主,这或许也是一大催化。

光伏需求大超预期得到验证

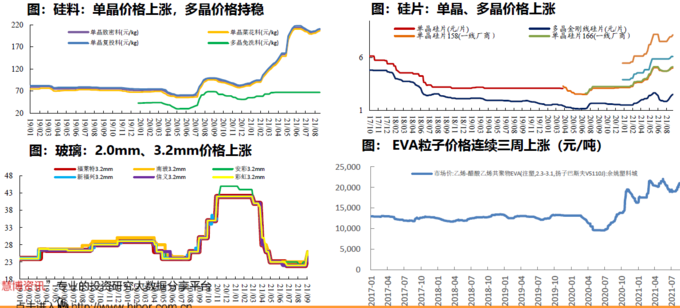

数据显示,7月硅料硅片价格略微下跌后,2021年8月重回上涨趋势;2021三季度龙头组件厂排产环比持续提升,2021年9月环增25-30%;胶膜及玻璃龙头反馈订单量已超产能,2021年8月底玻璃小厂调涨4元/平;近期EVA粒子价格也呈加速上涨趋势,胶膜厂商也预期2021年9月将涨价,东吴证券表示,产业链价格普涨,充分验证了光伏需求大超预期。

当然,对于整个产业链涨价的现象,市场有声音认为涨价可能会影响需求,进而可能会影响到装机情况。

中泰证券对此指出,市场担心涨价影响需求,但这个担忧有点误解逻辑顺序,这一轮涨价不是供给扰动导致的,而是紧缺环节供给不变的情况下,需求增加导致的。

2021 年光伏潜在需求很高,供应链本就满足不了需求,只能通过涨价以及产业链利润分配来压低潜在需求,使其与供应能力匹配,产业链无论是单位盈利还是总利润都处于扩张阶段。

中泰证券认为2021 年仍是光伏需求大年,新增装机或达170GW(供应链限制的组件需求),同增约30%,产业链来看,硅料供需偏紧、EVA 树脂供需持续紧张、玻璃供需缓解、硅片价格因供给释放节奏以及成本曲线支撑或好于预期、电池盈利处于底部区间,当前行业2021 年估值横纵向对比性价比高。

海外装机数据亮眼

据东吴证券研报数据,海外市场美德土印等市场装机数据比较亮眼:

1)美国2021年1-6月光伏新增装机5GW,同比+43%,创历史新高,已签约PPA项目规模达77GW,同比+36.4%。

2)德国2021年1-6月光伏新增装机89GW,同比+23%, 略超预期, 欧盟碳减排目标确定上调至55%, 预计欧洲2021/2022 年新增装机27GW/35GW,同比+38%/+30%。

3)土耳其上网电价计划延长, 2021年1-7月累计装机657MW,同比+177%。

4)印度2021年1-7月新增装机合计48GW,同比+312%,印度拟批准新能源刺激计划,提振需求,但疫情加剧或迫使需求递延。

东吴证券预计2021年国内光伏需求将达到50GW+,海外平价已至,组件价格高涨不减海外装机热情,预计2021年海外装机需求110-120GW,全球需求160-170GW,产业链单位盈利同比将有所改善,量利双升!

另外,美国近日宣布了2050 年光伏发电目标,到2050年美国将有近50%的电力需求供给来自光伏,目前这个比例仅为3%,据美国能源部的愿景蓝图,国家光伏发电需求量要从2020 年的76GW(约占全国供电量的3%)上升至2035 年的1600GW,并在2050 年达到3000GW。

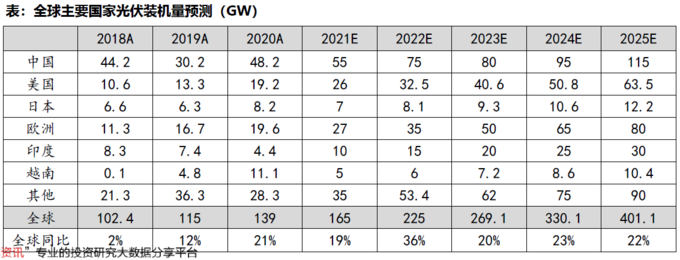

据招商证券测算,2030 年中国光伏新增装机有望达416-536GW,年增长率达到24%-26%;全球新增装机需求将达1246-1491GW,年增长率达25%-27%,光伏装机需求未来十年迎来十倍增长,拥有巨大的市场空间。

总体上,兴业证券指出,国内需求刚性和韧性并存仍在,其对本轮动态博弈之后全年装机仍坚定维持乐观预期。

一方面,整县推进+大基地双轮驱动,新能源发电项目落地和行业快速发展的政策将持续进入兑现期,政策边际会强化而不会弱化。另一方面,兴业认为,无需对美国限制国内光伏产品过渡担忧,光伏装机四季度旺季确定性高。