10月13日早盘,光通信和5G板块中多股强势大涨;其中龙头汇源通信4连板,后排吉大通信20cm涨停,国脉科技首板涨停,另有万马科技、风华高科等多股大涨。

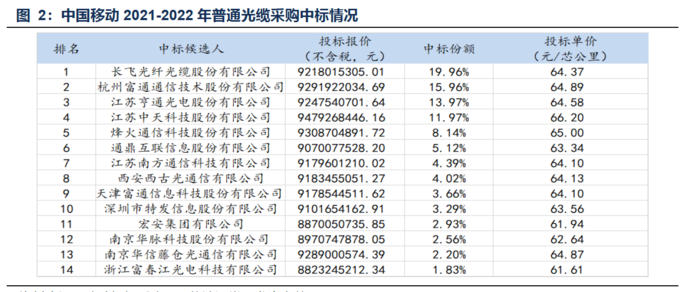

消息面上,10月12日中国移动2021年-2022年普通光缆集采公布中标候选人,亨通等14家厂商入围。

新订单量价齐升

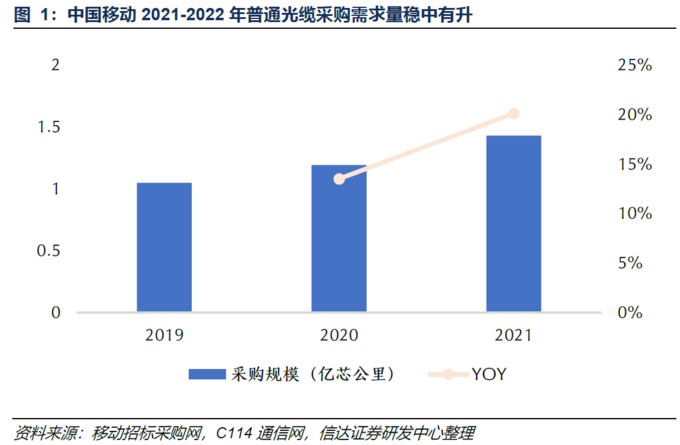

据信达证券的报告指出,中国移动本次普通光缆集采规模预估为1.432 亿芯公里,根据此前招标情况,2019 年、2020 年集采规模分别为1.05 亿芯公里、1.192 亿芯公里,本次集采规模较2019 年提升36%,较2020 年提升20%。

价格方面,本次集采最高限价为68.85 元/芯公里,对比各厂商的投标报价和最高限价,此次集采折扣不大,估算招标均价约60 元/芯公里,去年约为40 元/芯公里,涨幅超50%,恢复至2019年水平。

信达证券指出,此次价格的上涨一方面来自于成本端原材料价格的上涨,移动本次也微调了招标规则,如引入价格联动方案等,保障光纤光缆企业可获取一定利润;另外一方面来自于需求的上涨。

光纤光缆底部反转获得证实

国盛证券表示,自2018 下半年起,电信运营商需求萎缩叠加前期扩产产能释放,光缆价格大幅跳水,经历了三年调整期。本次集采结果量价齐升,标志了光纤光缆行业景气度的底部向上。

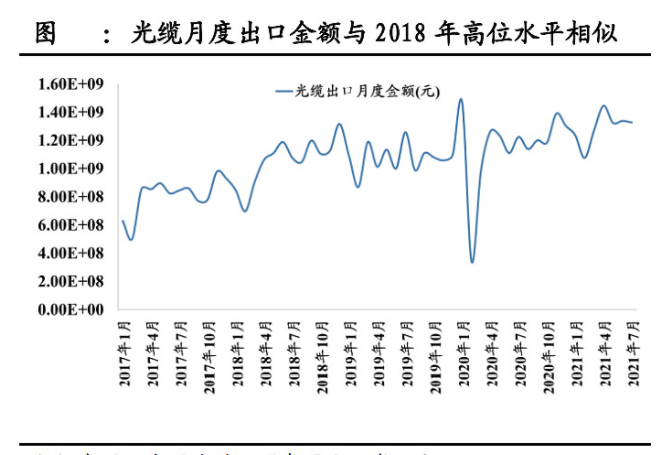

同样的观点还有国泰君安,从出口端数据分析来看,光缆上半年出口金额同比去年约增加20%,而光纤月度出口金额水平接近2018年历史高位水平。目前每个月出口额接近3亿元,且自18年之后,再次重现出口大于进口金额,有望指引国内行业景气程度。

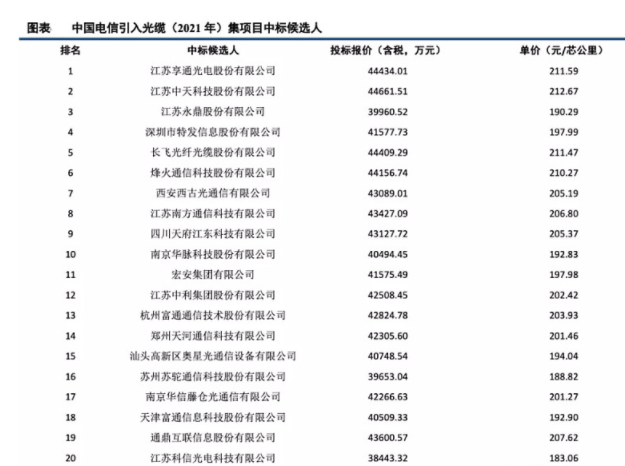

除开中国移动昨日的催化之外,近期中国电信也表示,已在上海-广州间建成国内首条全G.654E陆地干线光缆,全长1970公里,并且完成了引入光缆(2021年)集中采购项目的投标文件的评审,根据评审结果,亨通、中天等20家厂商入围

另外,此前据界面新闻报道,Facebook日前宣布,计划将2Africa海底光缆延长8000公里,从而连接非洲、欧洲和亚洲三大洲。

届时该光缆总长度将超过45000公里,将成为世界上最长的海底电缆。目前最长的海底电缆是总长39000公里的SEA-ME-WE 3,连接着东南亚、中东和西欧的33个国家。

对此,国泰君安表示,疫情之下全美的运营商正兴起一股宽带建设热,扩建光纤网络,AT&T提示光纤紧缺,未来海外光纤光缆需求仍将增长。因此,在全球需求重回正轨,国内普揽招标在即的背景下,光纤光缆业务整体价格有望见底回升。

光缆景气反正转预示5G 基建的进一步加速

国盛证券认为,普通光缆向来是通信建设最基础的材料之一,今年中国移动光缆集采量的大幅提升,标志了后续通信基建工程对于光缆的需求十分巨大,意味着后续运营商的5G 建设将重新进入加期。

其表示,在当前经济下行压力加大的情况下,运营商加大光缆采购规模,进一步验证了5G 建设作为新基建的重要组成部分,有望成为提振经济的重要手段之一的逻辑。