近期,新能源车充电细分的换电、快充两大龙头爆发,前者代表山东威达11月至今涨幅超过30%,后者欣锐科技更是一度超80%。

国泰居安称,随着新能源汽车发展至今,在实现了高续航里程之后,充电难题将成为车企接下来要重点解决的消费者焦虑。

目前来看,解决新能源汽车充电难问题的方法,主要有两个:

一个是以蔚来为首的换电方式;

二是大多车企采用的直流式充电桩,俗称快充。在该方案中,又可分为以特斯拉为代表的大电流充电方案,和以保时捷等为代表的高压快充方案。

车企多面押注

事实上,从政策上看,换电方案和快充方案都获得政策的力挺。

例如18日交通运输部刚刚发文表示,“十四五”时期推进新能源车辆规模化应用,加快充电基础设施建设。

早些时候工信部办公厅也印发《关于启动新能源汽车换电模式应用试点工作的通知》,决定启动新能源汽车换电模式应用试点工作。

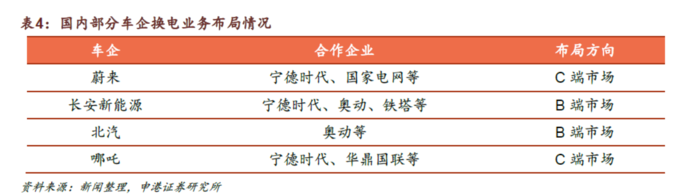

另外,从车企入场来看,虽然充电模式仍是主流车企的选择,但国内部分车企也已经开始纷纷布局换电业务。

各有哪些优缺点?

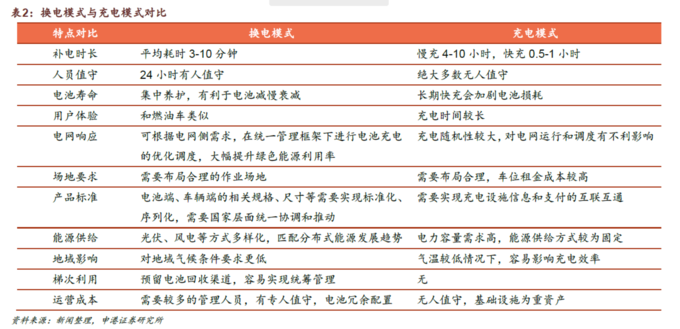

申港证券认为,新能源汽车发展到今天,市场已开始实施充电与换电并行发展。

截止2021年10月,蔚来的换电站数接近600家,单个电站每天最高可完成312次换电;而特斯拉在中国大陆已经开放使用1000座超级充电站,超级充电桩超过7600个。

申港证券指出,充换电技术自身的性能特性决定了其互为对方的优劣势,比如换电模式优势在于高效快捷,而充电模式具备更好的经济性。

充电方案其自身存在的制约因素给换电模式提供了生存空间,申港认为:

1、虽然快充可满足电池短时间内迅速实现80%左右电量,但脉冲式电流对于设备的散热保护等提出较高要求,长期快充将影响电池的理论寿命;

2、近年国内充电设施建设发展迅速,预计至2021年车桩比将提升至2.7:1,但供给缺口短期仍无法完全消除;

3、充电模式不利于车主后期对于电池包进行升级与维护,电池损耗较大。

申港证券预计,预计至2025年,国内当年新增换电设备需求将达到60亿元,考虑到各主要玩家激进的扩产计划,实际建设量预计将大幅超出模型测算。

高压快充还是大电流快充?车企可能已作出选择

而在快充领域,大电流快充和高压快充究竟谁更具市场?

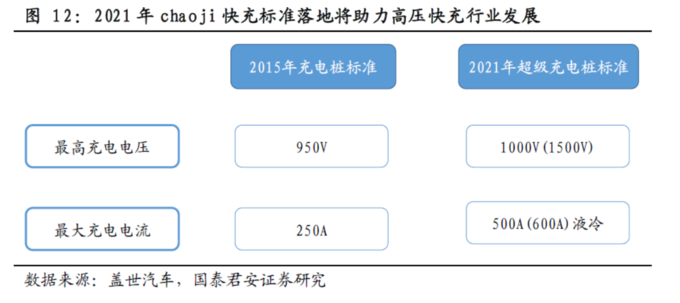

国泰君安给出的答案是:从成本以及技术可实现性角度看,高压快充有望成为主流解决方案。

其表示高压快充路线通过提升电压来提升充电功率,这条路线越来越受到众多车企青睐,预计会成为未来主要的快充方式。

2019 年保时捷的Taycan 全球首次推出800V 高电压电气架构,搭载800V直流快充系统并支持350kw 大功率快充。而进入2021 年后高压快充路线受到越来越多主机厂的青睐,先是现代、起亚等国际巨头发布800 伏平台,之后比亚迪、长城、广汽、小鹏等国内巨头也相继推出或计划推出800 伏平台。

此外,2021年9月落地的超级快充标准最高可支持1500V充电电压和600A的充电电流,也为国内大功率充电标准落地为充电端满足需求奠定了基础,促使高压快充路线得到诸多车企认可。

受益细分上,国泰君安表示在高压快充路线下,对车端以及充电端都提出来了更高的要求。在充电桩端对于高功率充电时的热管理等要求更高,通常需要采用液冷;对于车载端的高压组件包括大三电(电池、电机、电控)、小三电(OBC、PDU 以及DCDC)以及电动压缩机等也提出了更高的要求,体现在功率半导体、电池材料、高压连接模块及其材料上,满足耐高压、绝缘和EMC 等属性。随着技术门槛不断提升市场将向具有技术优势的头部企业集中。