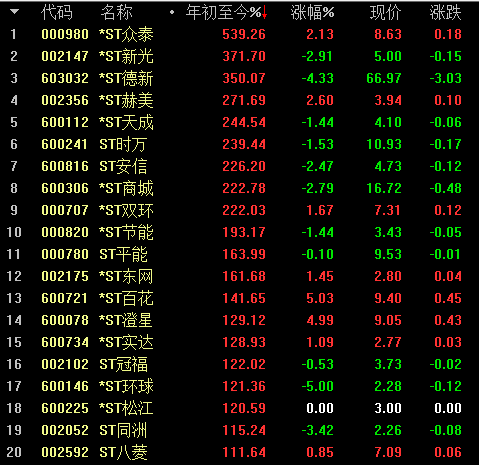

年初以来,ST板块跑出多只“大牛股”,*ST众泰涨超530%,*ST新光、*ST德新涨超350%,*ST赫美、*ST天成等涨幅也都在2倍以上。

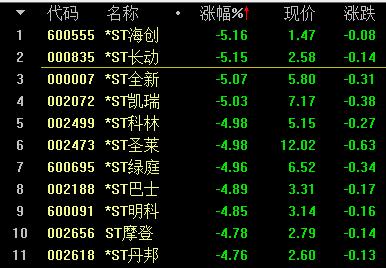

然而,11月22日,ST板块突然开始出现多股跌停,*ST海创、*ST长动、*ST全新等纷纷开盘就被按在地板上。

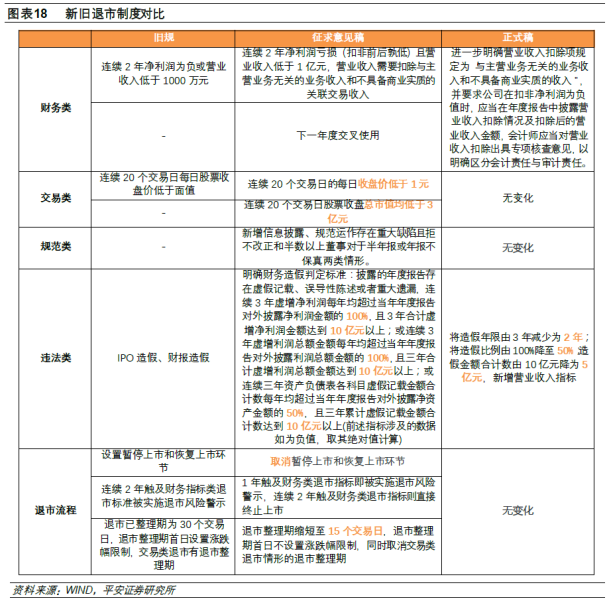

消息面上,11月19日,上交所发布了一份财务类退市指标:营业收入扣除文件,随后晚间,深交所也发布了同款指南。

《指南》在细节上明确了财务类退市指标中营业收入的具体扣除事项,这意味着,此前临近年底时刻,以变卖资产增加营收为手段的A股上市公司将“无路可走”,国泰君安也表示,此举将精准打击空壳公司,力求实现“应退尽退”。

文件主要内容有哪些?

据悉,《指南》在此前发布的相关细则基础上进一步优化并修订了营业收入扣除标准,主要目的是精准打击空壳公司,压严压实中介机构责任,落实落细退市新规。

具体来看,《指南》中营业收入具体扣除事项的重点内容包括三个方面:

一是细化贸易、类金融业务扣除要求。部分空壳公司通过突击开展贸易、类金融等业务做大营业收入,规避退市。为防止此类情形,《指南》明确了应当扣除本会计年度以及上一会计年度新增的贸易业务收入与具备资质的类金融业务收入。

二是规范“稳定业务模式”判断标准。为防止公司通过各种类型的其他新增业务保壳,《指南》将“未形成或难以形成稳定业务模式的业务所产生的收入”作为“与主营业务无关的业务收入”的兜底条款。

三是明确将非正常交易合并取得的收入进行扣除。为防止上市公司通过受托表决权、受赠子公司或业务等方式突击“控制”其他公司实现“并表”,进而做大营业收入规避退市,《指南》明确要求扣除“本会计年度以显失公允的对价或非交易方式取得的企业合并的子公司或业务产生的收入”。

根据退市新规,2021年年报披露后,上市公司若首次触及“净利润+营业收入”指标,将被实施退市风险警示。已经被实施退市风险警示的公司,2021年若继续触及退市指标,将直接退市。

数据显示,2020年年报披露后,沪市共有42家公司被实施退市风险警示,其中25家因触及新增的财务类退市指标被实施*ST。

退市制度加快A股优胜劣汰

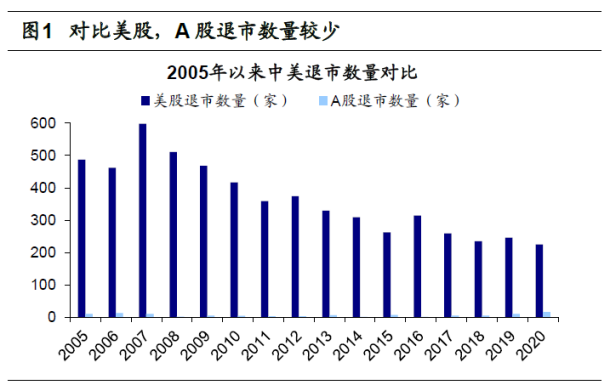

相对美股,A股过去退市数量少且多为主动退市。

海通证券整理的数据显示,2005-2020年美股年均退市公司达到366家,而A股退市公司仅为个位数。另外1999-2020年A股126家退市公司中,主动退市的有46家,被动退市的仅有30家,退市制度不完善导致A股小市值个股大量积聚。

在这样的背景下,2020/12/31沪深交易所正式发布了“退市新规”,全面修订了财务指标类、交易指标类、规范类、重大违法类退市标准。

海通证券指出,注册制实施以来A股上市发行明显加速,2020年IPO数量达396家,同比大增95.1%,退市制度作为重要配套制度有助于实现A股上市公司数量的动态平衡,优化资本市场的资源配置功能,其认为,“退市新规”的出台将有助于促进A股“新陈代谢”,提高上市公司的整体质量。