年底以来,800V成为汽车行业热词。

11月底,小鹏汽车发布国内首款基于800V高压SiC平台量产车小鹏G9,未来将实现超充5min,补能超过200km的能力。除小鹏汽车外,广汽埃安、e平台、吉利极氪、理想汽车、北汽极狐等车企已经布局800V快充技术,有望2021年底后陆续实现量产。

另外据集邦咨询,随着电动车渗透率不断升高,以及整车架构朝800V高压方向迈进,预估2025年全球电动车市场对6英寸SiC晶圆需求可达169万片。

什么是800V高压充电?有哪些优势?今天我们来和大家说说这些问题。

800V高压是什么?有哪些优势?

新能源汽车普及过程中,续航里程不足和充电速度慢是最大的两个短板,车企对此的主要解决方案是以下两种:

1)提高带电量:虽然提高了整车续航但也同时增加了成本和车重,边际效益递减且不解决补能效率的问题。

2)提升补能效率:主要分为换电和大功率快充两种方案。

换电方案下,换电站建设成本较高,换电体系推广难度大、成本高,现在主要是蔚来汽车在采用。

而大功率快充方案中,大功率快充技术可分为大电流快充方案(Tesla、极氪的400V)和高电压快充方案(800V)。

也就是说,800V高压是大功率快充方案的一种,目前整车普遍使用400V架构,切换800V架构能够使充电时间减少一半。另外相较于400V平台,800V电压平台工作电流更小,功率不变前提下,华安证券预计800V平台的推出,续航里程将增加10%、充电速度将提升一倍以上。

据华创证券测算,2025、2030年800V行业市场规模有望达到324/878亿元。

零部件国产替代有望加速

华创证券指出,车企应用800V平台架构,需要对电气系统零部件重新验证,功率器件的耐压、损耗、抗热要求将更高。SiC材料性能上较硅基材料表现更优异,有望大规模普及。考虑供应安全和成本,国产SiC器件具备弯道超车潜力。

据天风证券研报,碳化硅SiC器件具有高频率、高效率、小体积等优点,800V电压平台升级是其渗透率提升动力之一,未来将大规模应用,2019年SiC全球市场规模为9.84亿美元,预计到2025年可达48.32亿美元,行业未来5年复合增速可达25.5%。

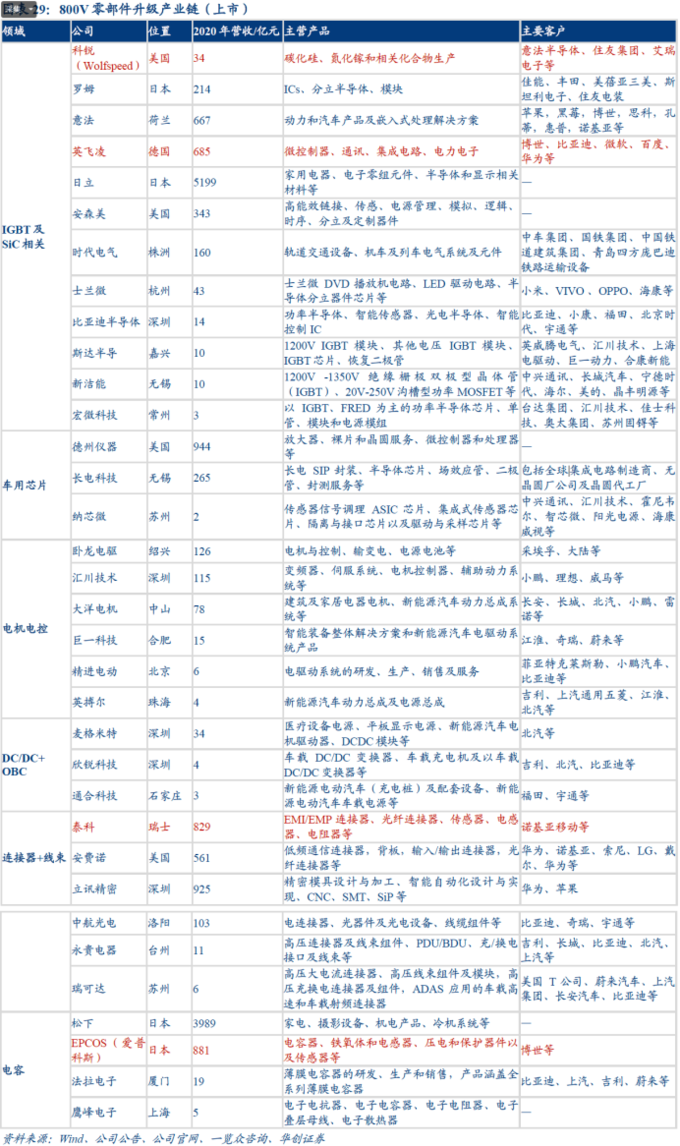

另外华创证券还指出,围绕800V产业链,除了功率器件有望加速国产替代外,电机电控、OBC+DC/DC、连接器及线束、电容等环节成长和国产替代机会也值得关注。

其表示,国内新能源汽车单月渗透率一度突破20%,预计2021-2022年新能源乘用车销量分别达到320/500万辆。而在IGBT、碳化硅、车用芯片、连接器、电容等领域,国外厂家如英飞凌(IGBT)、科锐(SiC)、罗姆(SiC)、泰科(连接器)、EPCOS(电容)等占据头部地位。

在海外电动化速度慢于国内、疫情反复的背景下,国内电动车企的量产和研发需求被滞后,车企有诉求寻找供应商保护供应安全、加快技术迭代,国产替代有望加速。

有哪些产业链和公司?

华创证券特意整理了相关产业链及公司,供大家参考: