4月28日,新零售早盘一度活跃,天虹股份、人人乐双双涨停,二者均属于深圳本地商超。

消息面上,为持续扩大内需、促进消费,鼓励市民留深过节,深圳称将通过美团、京东平台发放5亿元消费券,投放力度远超京津。

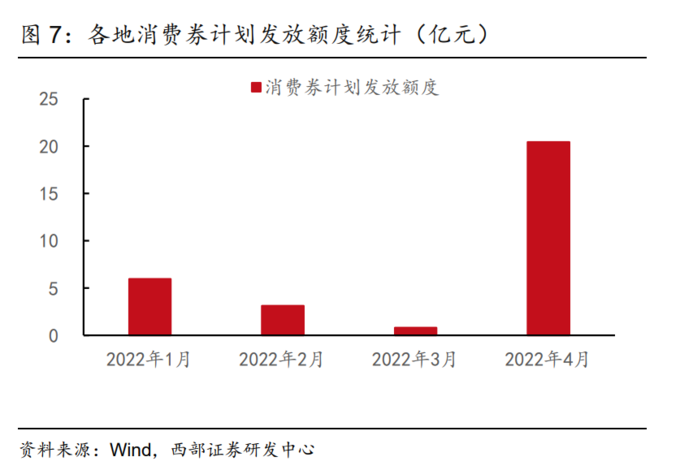

消费券发放明显提速,涉及总金额超数十亿

数据显示,2022年以来,消费券累计发放额度超29.15亿元,其中四月以来发放额度约20.43亿元,占67.40%,发放明显提速。

据澎湃新闻报道,深圳市将从近日起通过美团、京东平台,向深圳消费者陆续发放5亿元消费券,其中包括4亿元购物消费券,6000万元餐饮消费券,1000万元旅游体育消费券,3000万元数字人民币红包。此外5月下旬还将发放3000万元数字人民币红包。

另一方面,近期湖北、云南、贵州、福建等多个省市,近期也纷纷推出促消费活动,涉及消费券总金额超10亿元,消费券支持的消费范围也涉及商超、餐饮、文旅、家电等多种多样的品类。

此前,4月25日,国务院办公厅曾印发《关于进一步释放消费潜力促进消费持续恢复的意见》,《意见》部署了五大方面20条工作内容,综合施策释放消费潜力,促进消费持续恢复。

消费券可带来乘数效应

消费券是由政府财政支出,通过政府转移支付促进居民消费,可使商家和消费者受益,且具有一定的“乘数效应”,据国泰证券分析,每投放1元的消费券,大约可产生2-3倍的直接消费乘数。

数据显示,消费券发放两周内核销率多在6-7成,关联消费倍数在3.5-17倍之间。从湖北省来看,在商场、超市(便利店)、餐饮3类消费券中,核销比例最高的是超市(便利店)消费券,达55.22%,杠杆率最高的是餐饮消费券,达6.2倍。

中信证券指出,消费券对餐饮、旅游等可选消费的杠杆效应要高于基本生活类的刚性消费,消费券作为作用于需求侧的拉动政策,与减税降费等供给侧政策的结合,有望起到经济下行压力下稳消费的正面效应,但具体效果则视各地财政能力和支持力度下发放规模和范围。

国泰君安认为,政府发放消费券,一方面有利于促进短期消费、恢复消费信心,另一方面通过对商家的间接补贴,增加商家短期收入、缓解经济低迷时期商家经营压力。

消费后市怎么看?

从短期来看,西部证券指出,疫情对经济,尤其是消费的影响将在二季度显现,3月社零同比增长-3.5%,较1-2月下降10.2%。从高频数据来看,3月下旬开始疫情造成出行活跃度显著下降,疫情对经济的影响将在二季度更为明显。

中信证券也认为,本轮疫情仍处于严峻态势,外溢影响尚不明朗,预计短期对居民收入和国内消费冲击较大。消费类企业3-5月份经营数据预计将面临较大幅度下调。但疫情的影响从投资层面已存预期,疫情影响终会减弱,长期不悲观。

长期来看,西部证券预计,下半年政策落地将更多着力在弹性更大、效果更快的消费领域,伴随着疫后促消费政策陆续出台,消费有望实现v型复苏,成为经济最大亮点。其中,必须消费品和线下经济复苏相关行业投资价值更为突出。随通胀预期逐步升温,CPI相关的农业、必选消费板块仍然是全年的主线行情。

光大证券也指出,过去两年,消费是经济结构中受疫情影响最大的部门,但居民资产负债表整体并未大幅恶化,未来具备修复基础。而从海外经验来看,虽然两年的疫情对生活方式有所影响,但疫情过后,线下消费习惯也将回归。而若未来疫情压力减弱,线下消费的恢复也将加速。此外,未来或也将有更多的对于消费的支持政策。

哪些板块值得关注?

光大证券认为,未来若防疫压力减小,此前受影响最大的线下消费板块有望最为直接受益,航空、零售、酒店、机场等行业仍然有极大修复空间。若未来线下消费改善,这些板块可能具有很强的盈利弹性。

西部证券提出,必选消费中,农林牧渔将底部反转、食品饮料温和复苏,医药景气回落。可选消费当中商贸零售、房地产有望迎来明显反转,美容护理业绩将高增。