近期信创板块异动明显。

上周国产软件、国产操作系统集体大涨,今日半导体板块强势走高,立昂微、拓荆科技、北方华创等爆发。

催化上,除上外媒消息刺激外,近日包括招商、首创、华安、华西等多家券商也密集推出研报覆盖信创板块。

什么是信创?

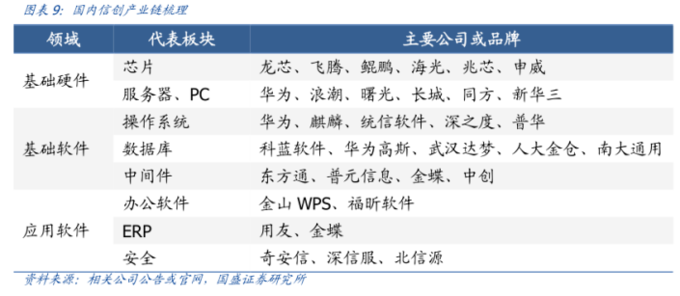

信创,即信息技术应用创新产业,通俗来讲,信创就是要在核心芯片、基础硬件、操作系统、中间件等领域实现国产化,信创产业是数据安全、网络安全的基础,也是“新基建”的重要内容,将成为拉动经济发展的重要抓手之一。

具体来看,信创主要包括CPU芯片、服务器、存储等基础硬件,数据库、操作系统、中间件等基础软件,以及OA、ERP、办公软件、政务应用、信息安全等应用软件。

据华安证券研报,我国信创体系为“2+8”,即党、政与金融、电力、电信、石油、交通、教育、医疗、航空航天行业。

市场空间有多大?

招商证券通过对党政机关公务员、事业单位、重点行业三个维度测算了我国信创市场的空间规模。

第一,党政机关公务员信创需求已渐进尾声。

政务信创于2019年正式展开,过去两年受疫情影响,政务信创仍留有部分尚未完成,招商证券认为目前存量国产化需求余量约为30%,即240万。

第二,事业单位信创需求较大。

根据国家统计局局长宁吉喆在2021-2022中国经济年会上披露数据,目前我国政府公务员及事业单位共约4000万人,招商证券表示,保守估计事业单位PC存量国产化需求约为50%,预计我国事业单位PC国产化需求约为1120万台,预计2025年底完成采购。

第三,当前行业信创需求主要集中在金融、运营商领域。

金融领域,申万2021银行、证券、保险上市公司员工总数合计358.63万人。保守估计,招商证券认为金融PC存量国产化需求约为80%;运营商领域,中国移动、中国联通、中国电信及鹏博士共计员工97.50万人。保守估计,招商证券认为运营商PC存量国产化需求约为80%,预计运营商行业国产化需求约为68万台PC,预计2025年底完成采购。

综上,招商证券测算2022-2025年我国政府机关公务员、事业单位、金融及运营商信创PC采购需求合计分别为408、695、431、144万台;信创服务器采购需求合计分别为44、65、64、65万台,“十四五期间”信创产业每年拥有百亿级市场规模。

据海比研究院《2021年中国信创生态报告》,2020年中国信创生态市场规模为1617亿元,预计未来五年CAGR可达37.4%,2025年将接近8000亿元。

分析师称信创板块当前值得配置

据首创证券梳理,信创板块自19年集体出现行情后,因业绩兑现度较差,订单、政策透明度较低等因素先于计算机板块开始调整,整体调整时间已超过两年,调整幅度大,部分标的甚至已较高点跌去近80%。

从估值层面看,部分信创标的22年一致预期下的估值或TTM估值均已合理甚至低估;从基本面维度看,信创板块今年预期变化多,且当前已有数个事件落地验证,这使得相关公司业绩成长的确定性更高;

从机构持仓看,机构从去年1季度后持续减仓计算机板块,而信创板块机构至22年Q1持仓比例更低;

首创证券表示,总体上来看,信创板块调整时间久,调整幅度大,机构持仓少,相关标的估值便宜,且今年信创板块基本面催化因素多,相关个股业绩确定性较高,信创板块当前值得配置。