12月20日,日本央行出人意料的“转向”,宣布将收益率曲线(YCC)目标区间上限从之前的0.25%的上调至0.5%左右,给全球金融市场产生了巨大的“冲击波”。

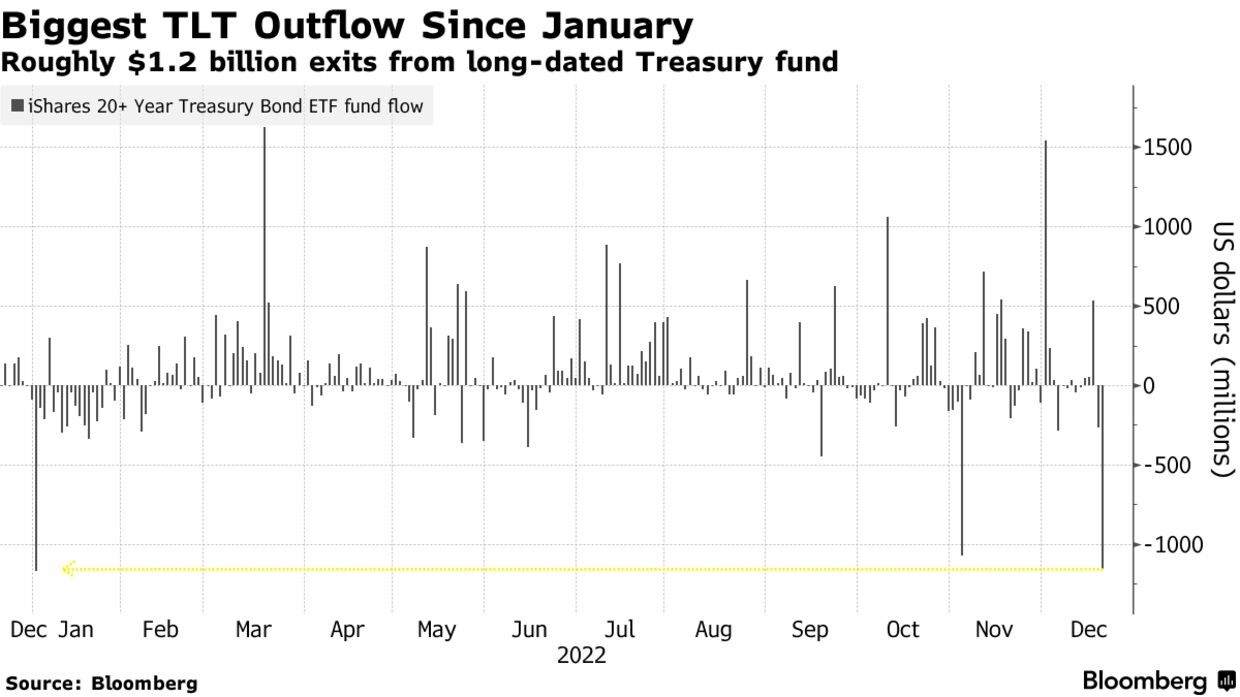

数据显示,当天,280亿美元的iShares20+年期国债ETF(TLT)中有近12亿美元流出,成为今年1月以来最大的单日资金流出。

同时,10年期美债收益率上破3.6%,收复11月30日以来过半跌幅。30年期长债收益率也至月内最高。媒体分析指出,日本投资者是美国国债的最大海外持有者,因此日本央行的转向无疑会在美国国债市场引起反响。

12月21日周三,日本两年期国债收益率自2015年以来首次攀升至正值,分析指出,部分原因是因为不少交易员认为日本经济即将步入“正常”的轨道。

投资银行Academy Securities的分析师Peter Tchir表示,考虑到日本国债的收益率提高,这或将意味着购买美国国债的日本投资者将日益减少,引发了资金突然的外流,Tchir解释道:

日本投资者是以非日元计价债券的大买家,因此,随着外汇对冲的减少,日本持有人将出售美元债券。我对此并不过分担心,但以这些收益率来看,现在是获利了结的正确时机。

但牛津经济研究院研究认为,日本央行政策转向与抛售美债或许并没有直接联系。该机构表示,政策转向带来的货币波动性飙升可能会使外汇对冲变得更加昂贵;而美国国债收益率已经与日本国债收益率一起上涨,因此货币调整后的收益率差异与之前几乎相同。

华尔街见闻此前提及,不管黑田东彦如何在会上强调对YCC的调整并非加息,并非转向宽松,让市场不要会错意,但不少投资者和经济学家都认为此举可能已经为2023年日本的加息之路打开了大门。

高盛日本首席经济学家马场直彦(Naohiko Baba)在给客户的一份报告中指出,随着日本央行开始了第一步行动,接下来该行可能会放弃负利率政策,以加强对收益率曲线控制的可持续性。

三菱的Kobayashi表示,自2016年9月推出YCC以来,它一直在扭曲市场,日本央行将对其的调整解释为使其变得可持续,这并不合理。他说:

更有可能的因素是政治压力,以及希望在美联储开始降息之前采取行动,日本央行可能希望在日元没有走软的时候采取行动。