2月6日早盘,市场迎来大幅回调,但人工智能AIGC持续火爆。

在前两天的文章中,我们曾提到算力或是人工智能当前最大的瓶颈(爆火的AIGC当前最大瓶颈或是它)。而国盛证券在最新研报又重点分析了算力和光通信的关系,其认为细分CPO(光电共封装技术)有望成为高算力下解决方案,CPO配套硅光可能在未来2-3年有望快速放量。

兴业证券也指出,AIGC算力狂飙,光模块等云计算基础设施配置价值凸显。

算力爆发推升数据传输需求

数据显示,自2012年至2018年,用于训练AI所需要的算力大约每隔3~4个月翻倍,整体呈现指数级上涨(而摩尔定律仅仅是18个月翻一倍)。从2012年到2018年,训练AI所耗费的算力增长了30万倍,而摩尔定律在相同时间只有7倍的增长。

据国盛证券研报,基于AI的高算力场景,基础设施包括硬件设备相关最明显的一个变化是算力大幅增长后,相关能耗和成本也会大幅提升。而光模块是数据中心、光通信网络等信息基础设施实现数据传输的基础必需单元。

据中国通信网,算力作为数字经济核心生产力的重要构成,其关键能力释放离不开通信网络的有效支撑,光通信网络作为信息基础设施重要组成和关键承载底座,承担着“信息高速公路”和“信息高铁”的角色。

其指出,随着产业数字化转型不断深入,算力应用需求呈现出超大带宽、低时延、灵活连接、低能耗等特征,光通信网络将聚焦超大容量传输、全光组网、开放自智、光子集成等热点技术革新发展,协同增强网络运力,助力数字经济加速发展。

CPO的低功耗或成为AI高算力下高能效比方案

简单介绍一下CPO(光电共封装技术),随着5G时代高带宽的计算、传输、存储的要求,以及硅光技术的成熟,板上和板间也进入了光互连时代,通道数也大幅增加,封装上要将光芯片或光模块与ASIC控制芯片封装在一起,以提高互连密度,从而提出了光电共封装的相关概念。

据国盛证券研报,基于AI的高算力场景,基础设施包括硬件设备相关最明显的一个变化是算力大幅增长后,相关能耗和成本也会大幅提升,而当前方案可能无法满足(速率升级或堆叠的方式),所以整个设备一大变化就是低功耗低成本高能效解决方案。

这样的背景下,国盛证券指出,CPO(光电共封装技术)的低功耗或成为AI高算力下高能效比方案。

1)功耗:通过设备(交换机等)和光模块等耦合在背板PCB上,通过液冷板降温,降低功耗。

2)体积/传输质量:满足超高算力后光模块数量过载等问题。同时将光引擎移至交换芯片附近,降低传输距离,提高高速电信号传输质量。

3)成本:耦合之后未来伴随规模上量,成本或有一定经济性。

国盛证券表示,高算力场景下,交换机/光模块等设备和器件,基于功耗和成本等考虑,可能会发生结构性的变化,通过新技术、CPO(光电共封装)、硅光、耦合、液冷散热等共同达到“高算力但非高功耗”的目标。其认为,ChatGPT加速的AI的进程,对于功耗和成本的要求来得更快,CPO配套硅光可能在未来2-3年有望快速放量。

据Lightcounting预测,CPO出货量预计将从800G和1.6T端口开始,于2024至2025年开始商用,2026至2027年开始规模上量,主要应用于超大型云服务商的数通短距场景。

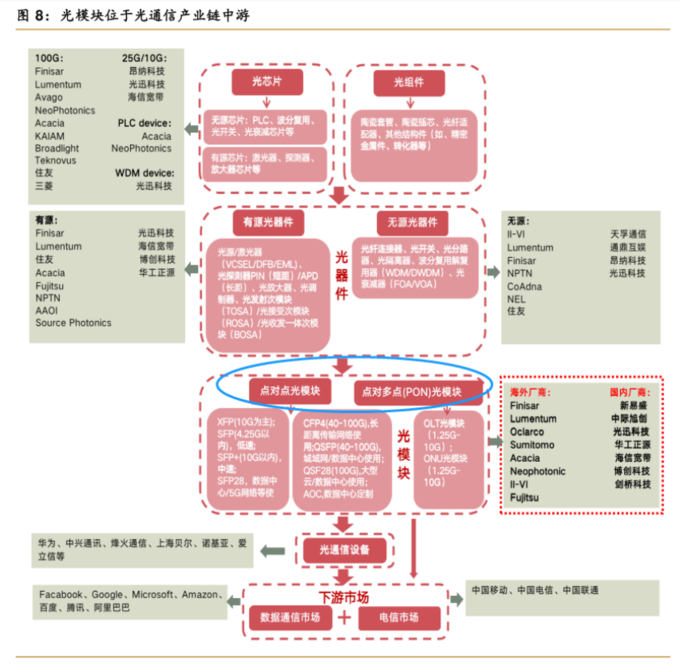

国内光模块供应商“独领风骚”

据C114报道,日前LightCounting在一份市场报告中指出,过去的十年里,中国的光器件和模块供应商逐渐在全球市场上获得份额。另外,在FTTx和无线前传等较小的细分市场,几乎都是中国供应商。

国盛证券表示,随着中国光通信产业的快速发展,国际上主要的光通信模块生产商逐步将制造基地向以中国为代表的发展中国家转移,国内的光模块厂商有望继续扩大优势,进一步提升全球市场份额。

按下游应用领域划分,光通信主要应用于电信市场和数据通信市场。

据Lightcounting预测,2020-2026年,数通市场将由53亿美元增长至151亿美元,CAGR达19%;电信市场将由43亿美元增长至58亿美元,CAGR为5%,数据通信市场的增长将成为光模块市场的主要驱动力。

根据Lightcounting的预测,全球硅光模块市场将在2026年达到近80亿美元,有望占到一半的市场份额,与传统可插拔光模块平分市场,2021年至2026年硅光模块整体累计规模将接近300亿美元。