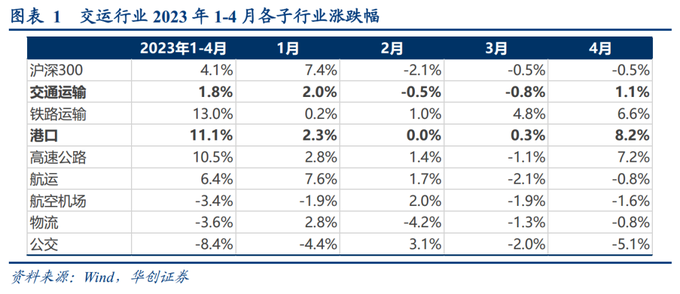

事实上,前四个月,港口早已悄然成为交运板块表现亮眼的子行业,累计涨幅11.1%,超过沪深300指数4.1%的涨幅及交运行业1.8%的涨幅。

催化上,长江证券指出主要有三点:

1)“一带一路”已带来实际的需求增量,或转为长期空间。

2)全国范围内的港口整合已完成股权层面的整合,并切实转向业务层面的整合,将从行业由内卷转为协同方面驱动费率提升、从统筹规划资本开支来驱动产能利用率提升和费用压力减轻。

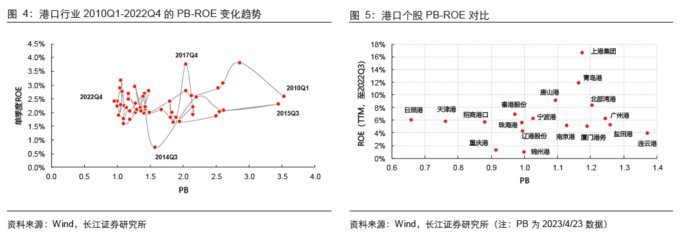

3)无论外部需求条件、还是内部治理结构,港口行业相对过去10年都有变化,但无论从指数层面的PB-ROE变化看,还是从个股的PB-ROE看,均有提升空间。

一带一路已带来实际的需求增量

据交通运输部数据显示,我国2023年完成港口货物吞吐量38.5亿吨,同比增长6.2%,其中内贸吞吐量增长5.4%,外贸吞吐量增长7.8%,完成集装箱吞吐量6973万TEU,同比增长3.5%。

1-3月,全国港口集装箱吞吐量前二十名如下图,值得关注的是,北方港口集装箱吞吐量增长势头明显。山东地区港口中,青岛港同比增长12.2%,日照港同比增长15.8%,烟台港同比增长17.5%,威海港同比增长19.2%。辽宁地区港口中,营口港同比增长16.9%,大连港同比增长19.7%。此外,天津港同比增长9.0%,连云港港同比增长15.5%。

据海运网分析文章指出,近期北方港口的吞吐量增长态势明显的很重要一个原因就是,“一带一路”带动中亚和西亚贸易,北方港口作为重要的国际中转港,其集装箱吞吐量大幅增加。,山东全省对“一带一路”沿线国家进出口3154.6亿元,增长27.2%;辽宁全省对“一带一路”沿线国家进出口763.9亿元,增长25.3%。

文章分析指出,港口作为经济贸易的关键枢纽,其吞吐量与经济贸易形势息息相关。今年,外贸企业不仅接到了短订单,还接到了长订单,外需减少、欧美库存压力大的影响正在逐步减弱,随着全国和各地持续发力稳外贸,以及经济形势的陆续恢复,预计二季度的外贸将全面恢复,届时,港口吞吐量势必也将同步增长。

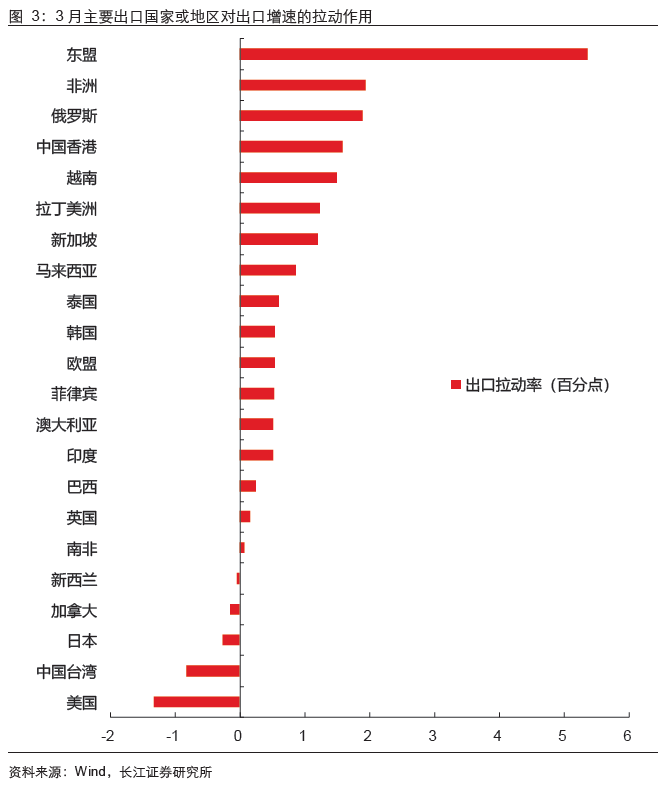

长江证券也表示,结构上,“一带一路”国家成为出口亮点,如东盟(出口金额同比+35.4%)、西亚(+40.4%)成为出口增长亮眼点。长期角度看,与“一带一路”相关国家的贸易合作将带给港口吞吐量相应的增量空间。

港口整合后重迎发展机遇

据长江证券研报,此前由于港口建设作为稳增长的投资方向,一定程度导致了重复建设和超前建设,在国内经济增速下行、传统欧美外需走弱的背景下被迫陷入同质化竞争,由于货源地重叠较大、服务同质化较高,因此竞争核心手段是价格竞争,行业内卷进而内耗。

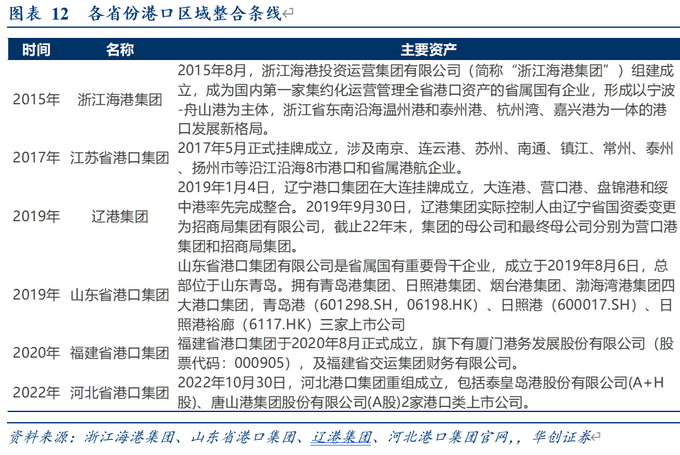

在这样的背景下,国内港口整合大幕始于2015年。

2015年8月,浙江海港投资经营集团成立,成为我国第一家集全省港口资产经营管理于一体的省级国有企业。

2015年9月,宁波港集团与舟山港集团完成合并;

2016年1月,宁波港宣布计划向控股股东宁波舟山港集团发行股份,购买其持有的舟山港85%的股份。

2018年开始,山东省对沿海港口进行整合。

2018年2月,为推动辽宁港口整合,大连市国资委和营口市国资委分别将其持有的大连港集团股权和营口港集团股权无偿划转给辽港集团。

2019年9月,辽港集团实际控制人由辽宁省国资委变更为招商局集团。2021年2月完成对营口港的换股吸收合并。

再比如今天强势2连板的秦港股份,公司于2022年7月18日收到控股股东河北港口集团的通知,经河北省人民政府批准,拟实施河北省港口资源整合,组建河北渤海港口集团有限公司;拟将唐山港口实业集团有限公司100%股权及其他省市属相关国有港口企业股权无偿划转至河北港口集团,将河北港口集团更名为“河北渤海港口集团有限公司”。

长江证券指出,国内历经近8年的港口整合,“一省一港”思路落地现实,至2023年各港口集团已基本完成股权层面整合并逐步着眼业务层面,港口整合落地到业务整合的过程将有效结束行业内耗,更多展现行业协同:1)结束此前的恶性价格竞争,实现费率的合理回归;2)有效节制港口资本开支,促使产能利用率上行的同时减轻财务费用压力等。港口集团统筹产能与货源的匹配、由内卷转为协同也将带给港口公司稳定的量价表现。

华创证券也指出,起于2015浙江,加速于2019,“一省一港”有序整合开启,奏响行业发展新篇章,港口资源整合是促进港口提质增效、化解过剩产能、减少同质化竞争的重要举措。

从炒地图到“中特估”共振

据华创证券此前梳理,2013-2015年港口股牛市的特征主要包括:股价上涨与基本面背离,更多是主题投资推动;三大主题、股性活跃:自贸区、一带一路、京津冀协同发展。

但2023年,其认为港口行情并非重复过往“炒地图”、纯主题,而是产业发展阶段与“中特估”的共振。具体来看:

1)港口企业的资产属性:重资产属性、具有核心壁垒、终将成为现金牛,其认为优质港口资产并不弱于高速公路,2017-2022年6年间六家代表性高速公路企业平均PB为1.33倍,当前港口行业仅1倍PB出头。

2)当“大国港口央企”遇到“一带一路”与“持续高分红”,这也是港口的机会所在。今年是“一带一路”十周年,高分红方面,以唐山港为例,2020年公司将分红比例提升至64%,2021年更是分红达到99%,2022年保持70%的高比例分红。

长江证券也认为,从估值角度看,港口股在PB-ROE体系中存估值提升可能。无论外部需求条件、还是内部治理结构,港口行业相对过去10年都有变化,但无论从指数层面的PBROE变化看,还是从个股的PB-ROE看,均有提升空间。