近期,多个农产品期货价格持续走高。

首先是白糖,主力期货品种自去年年底以来涨超26%,创数年新高,A股多个龙头也在22日涨停。

近期南宁糖业在业绩说明会上表示,目前来看,全球食糖库存维持偏紧的格局,主要发达国家库存皆处于历史低位。国内由于减产、进口减少和需求恢复,处于缺糖局面。

其次是棉花,行情数据5月22日显示,棉花期货主力合约盘中最高触及16340元/吨,创2022年7月13日以来新高。

而除了各自供需基本面原因外,厄尔尼诺也是它们持续走高的一个共性原因。据世界气象组织(WMO)5月3日发布的报告也显示,今年出现厄尔尼诺气候现象可能性增大,或将为全球带来高温和极端天气。

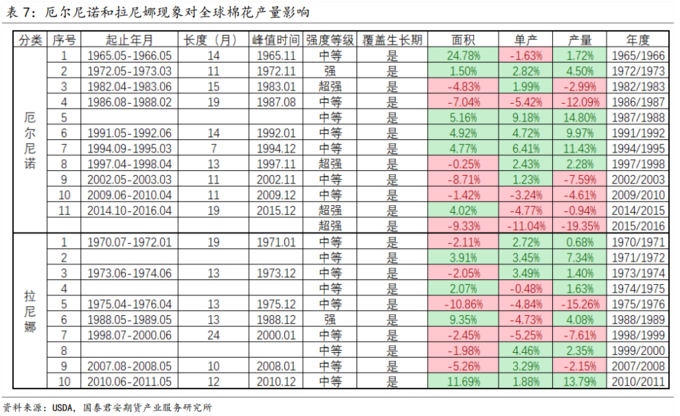

据国泰君安期货研报,1950年至2016年期间,厄尔尼诺事件(暖事件)共发生19次,当时海内外多个品种受影响。

1、棉花。

据国泰君安,全球前五大主产国为中国、印度、美国、巴西、巴基斯坦,合计产量占全球77%左右。

其指出,对于棉花而言,厄尔尼诺达到超强级别时,全球大概率减产,澳大利亚大幅减产,达到中等级别时,全球产量变化不显著,印度、美国大部分地区减产为主,中国、巴基斯坦、巴西倾向小幅增产。

民生证券指出,棉花主产国是美国、印度和中国,对比历史上主产国的单产数据,厄尔尼诺对单产的影响,印度>美国>中国。印度地处南亚,厄尔尼诺会破坏印度季风降水造成干旱,造成棉花减产。厄尔尼诺会造成美国西部、南部降雨量增多,整体上加大棉花增产的概率;但部分时候降雨过多会引发洪灾,反而不利于棉花生长。我国棉花产区集中在新疆,厄尔尼诺则主要影响长江流域,故其对我国棉花生长的影响可以忽略。

不过美国农业部此前发布2023年5月农产品供需报告中预计,23/24年度全球棉花产量为1.16亿标准包(同比下降0.6%),其中因种植面积和弃耕率均下降,美棉预计增产7%,中国因种植面积下降预计减产10%。需求方面,受益于全球经济活动回暖,预计新年度全球棉花消费量为1.16亿标准包(同比增长6.0%)。

2、白糖。

民生证券指出,糖主产国集中在印度、泰国和巴西。厄尔尼诺往往导致东南亚地区季风雨降水偏少,干旱天气下泰国和印度的甘蔗亩产将受到影响,造成食糖减产。

中信证券也表示,厄尔尼诺事件或将导致今年亚洲天气比正常年份更干燥,从而削弱地区下个榨季的产量,或将导致巴西、印度蔗糖减产,国际白糖供应偏紧格局延续。

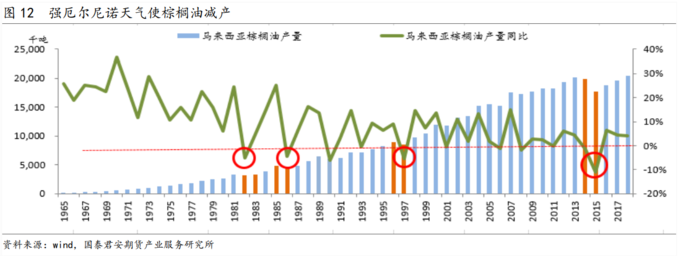

3、棕榈油。

据国泰君安期货研报,棕榈油主产区在印度尼西亚和马来西亚,两国产量占全球总产量的85%左右。

其指出,对于棕榈油而言,主产区印尼和马来地处热带地区,油棕树不耐旱,通常厄尔尼诺天气使东南亚产区降水减少,强厄尔尼诺天气会导致棕榈油较大幅度减产,中等或弱厄尔尼诺对产量略有不利影响。

广发期货也表示,厄尔尼诺发生时,东南亚天气往往干旱,从而影响棕榈油产量,1997-1998年全球发生严重厄尔尼诺现象,导致马来西亚棕榈油在1998年减产8.2%,2002-2003年、2006-2007年、2009-2010年、2015-2016年、2019年厄尔尼诺时期,马来西亚棕榈油小幅减产或者产量增速明显放缓,棕榈油价格都出现较大幅度的上涨。

4、水稻、小麦——全球粮食供应不确定性增加。

中信证券还提到,厄尔尼诺风险增大,全球粮食供应不确定性增加。

据长江流域气象中心及水利部预测,受厄尔尼诺现象影响,今年长江流域气候不确定性较大,预计降水量总体偏少,时空分布不均,旱重于涝,但降水较去年偏多。

据水利部和国家气候中心预测,我国今年6-8月或将旱涝并重,极端天气事件偏多,区域性、阶段性旱涝灾害明显,暴雨、高温、干旱等极端天气气候事件偏多;中信证券预计今年长江中游降水明显偏少,可能出现区域性气象干旱,或将影响该区域水稻生长关键时刻。

广发期货也表示,厄尔尼诺主要影响区域是东南亚、澳大利亚、巴西、印度、中国。从降雨情况来看,一般会导致东南亚干旱、澳大利亚干旱、印度干旱、巴西(北部少雨,中南部降雨过多)、中国(北方少雨、南部多雨)。

从品种上来看,厄尔尼诺可能导致巴西、印度的蔗糖减产,东南亚的橡胶及棕榈油减产,阿根廷大豆增产、澳大利亚的小麦减产。对中国的影响上,专业人士认为,厄尔尼诺主要影响我国长江流域的气候,形成北冷南涝的局面,或对北方小麦、大豆的生长带来不利影响,洪涝灾害也可能影响南方水稻生产。