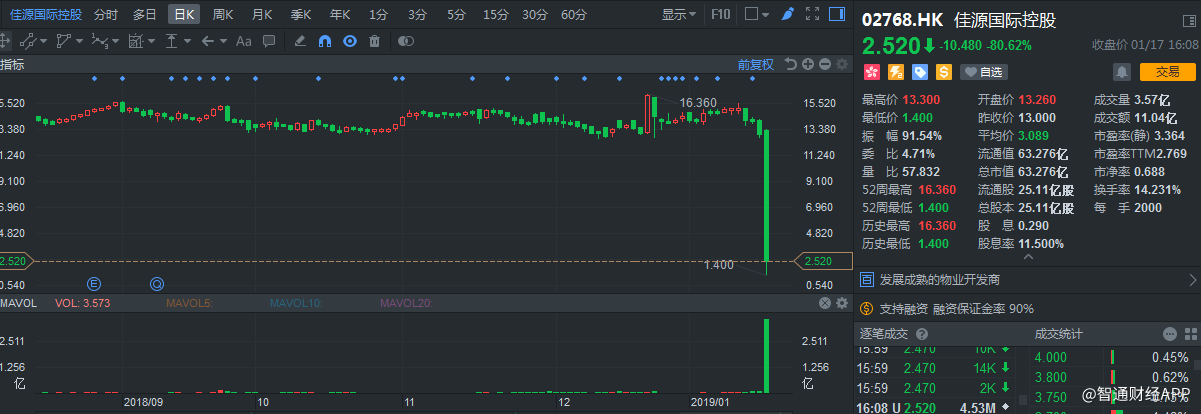

智通财经APP获悉,1月17日,佳源国际(02768)股价遭遇黑天鹅,午盘毫无征兆的突发式暴跌,一度跌近90%,投资者尸横遍野。对于此次暴跌,智通财经第一时间联系上该公司的CFO,但对方未作出任何回应。

行情来源:富途证券

佳源国际为何暴跌,令市场百思不得其解,从以往历史披露的数据看,并没有任何一点成为暴跌的理由。

实际上,在1月1日,乐居财经独家推出《2018年中国房地产企业销售增幅排行榜》,佳源国际轰动了地产界,该排行榜显示,佳源集团2017年的销售额为79.2亿,2018年销售额为875.5亿,一年内销售额增长了10倍。该排行榜显示,佳源集团2017年的销售额为79.2亿,2018年销售额为875.5亿,一年内销售额上涨了10倍,地产界质疑声铺天盖地。

但到了1月14日,佳源集团才发布声明称,佳源集团与佳源国际主体完全不一致,实际情况是佳源集团2017年销售额为508.25亿,2018年销售额为875.5亿,实际增幅72.2%。很有意思的是,这13天的空档期并未给佳源国际股价带来明显波动,相反,佳源集团声明后,股价开始有了暴跌的痕迹。

1月14日,佳源国际股价跌6.23%,15日波动不大,16日跌8.58%,17日开始瀑布式下跌,如果把事件串起来看,佳源国际暴跌的罪魁祸首是佳源集团的声明公告,但实际上,或许并非这么简单。

智通财经APP了解到,佳源国际在1月8日公布销量数据,2018年12月,该公司合同销售金额约21.525亿元人民币,同比减少31%,合同销售面积约13.95万平方米,及合同销售均价约15429元/平方米。但2018年全年,该公司合同销售金额约201.804亿元,同比增长94.6%,合同销售面积约178.7万平方米,及合同销售均价约11292元/平方米。

销售数据看起来并不构成暴跌的理由,以下是把佳源国际2018年单月串起来的样子。

图片来源:佳源国际公开披露数据

佳源国际在2018年上半年是41.3亿元,净利润是9.73亿元,净利润率21.8%(2017年18.5%),近两年来,收入及净利润增长都比较快,呈高双位数增长。不过佳源国际利润率太高了,以2018年中报数据,像主流的地产商融创13.66%,万科8.7%,恒大10.3%,佳兆业11.33%,几乎所有的地产商净利润率都在10%左右的水平。

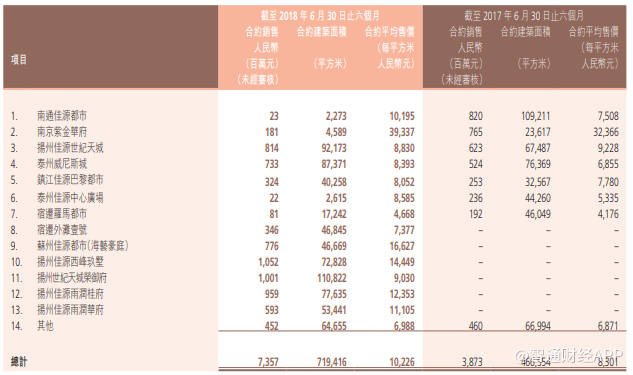

佳源国际同是一家物业开发商,为何能如此优秀?以下为佳源国际在2018年上半年开发的项目,其实和主流的房地产企业做的并没有差异。

图片来源:佳源国际2018年上半年报告

暴跌前,市场给了佳源国际非常高的估值,1月11日市值是379亿港元的估值,市净率达到4.89倍,这相当于科技股的估值水平,明显偏离了房地产的估值轨道。根据富途的地产发展商分类,该行业指数市净率为0.8倍,和佳源国际暴跌后的0.7倍吻合,此次暴跌更像是该公司的价值回归,但这回归幅度确实惨不忍睹。

此外,据彭博数据,佳源国际4亿美元12%的2020年到期债券下跌30至70,创出历史最低水平,该公司有3.55亿美元8.125%的票据今日到期,智通财经APP了解到,该公司2019年1月到期的票据为23.97亿元。2018年上半年,该公司现金等价物85.86亿元,20多亿的负债,影响还是挺大的。

图片来源:佳源国际2018年上半年报告

从资产表上看,2018年上半年,该公司资产负债率79%,净流动负债86.27亿元,现金比率0.4倍。佳源国际体量本来就小,现房销售以及回款需要一定周期,现金比率过小很容易引起债务违约,有市场消息称佳源国际暴跌,或因2019年1月到期的3.55亿美元的优先票据出现债务违约。

综上看来,佳源国际究竟因何爆仓,或许只有他们自己才知道。

本文作者陈铭京,来源智通财经,授权和华尔街见闻转载。