在过去,不同资产的投资者之间有着十分明显的界限:做股票的安心做股票,炒石油的专注炒石油。

但随着跨品种投资的广泛出现,原本多样化的投资,边界已经变得越来越模糊。越来越多都投资组合涵盖了股票、债券、原油、黄金等主要品种,对冲基金、平价基金这些品种尤其明显。他们利用这些资产之间的内在涨跌关系,不断平衡资产配置,在相当长时间里取得了很大成功,最为典型的就是桥水基金。

不过当大家都采取类似策略后,就好像全球投资者都在遵循同一份“题库”的标准答案。各个资产间的内在涨跌联系最终也失效了。

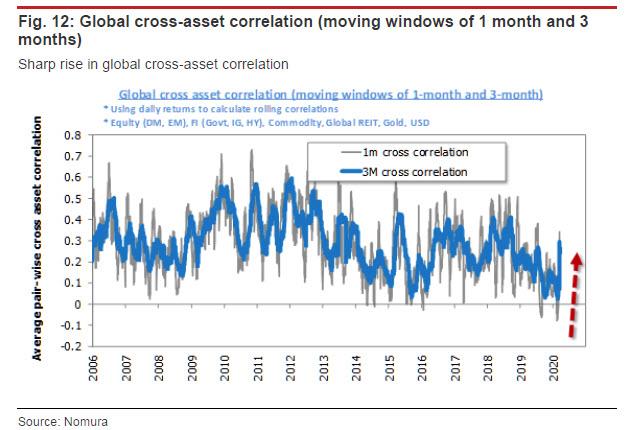

不只股票和债券,大多数资产价格都显示出越来越高的一致性

尽管全球主要国家和地区已经迅速采取了财政和货币措施,但投资者对此似乎并不买账。

投资者的情绪仍然沉迷于全球各国的负面新闻不能自拔,负面情绪伴随着“卖卖卖”的恐慌性抛售。

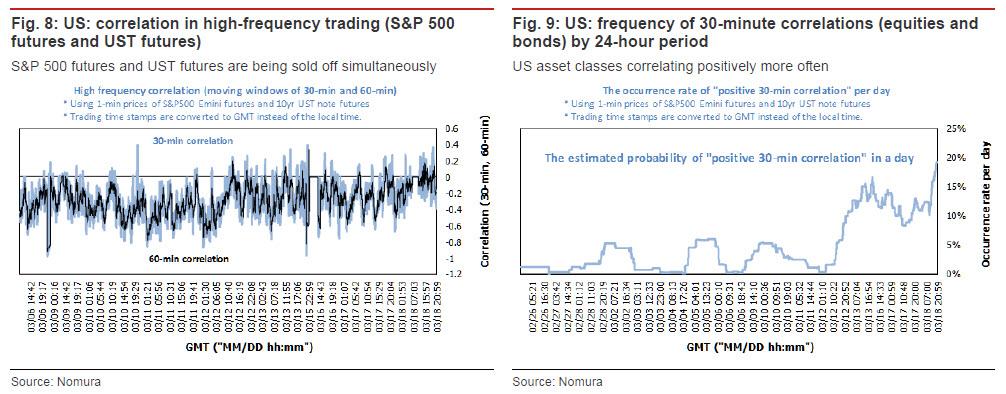

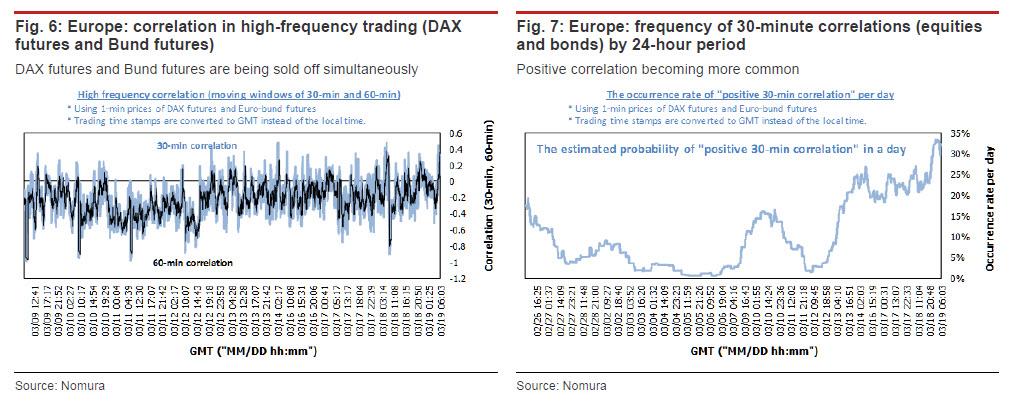

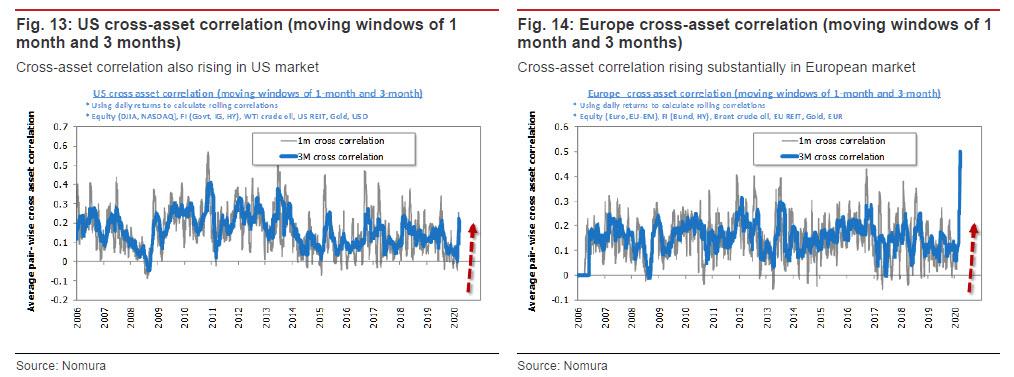

而这种抛售弥漫到了几乎所有资产中,过往不同资产间的内在联系也被破坏殆尽。以股票和债券为例,自3月12日起,美国、欧洲和日本市场的股价和债券价格开始同时下跌。

期货市场上的高频交易数据表明,同时进行股票和债券卖出的行为已变得越来越普遍,尤其是在欧洲市场——疫情最严重的地方,恐慌也是最高的。

3月以来,全球跨市场的抛售行为也开始发生。不仅是股票和债券,商品和货币的价格都显示出越来越高的一致性。

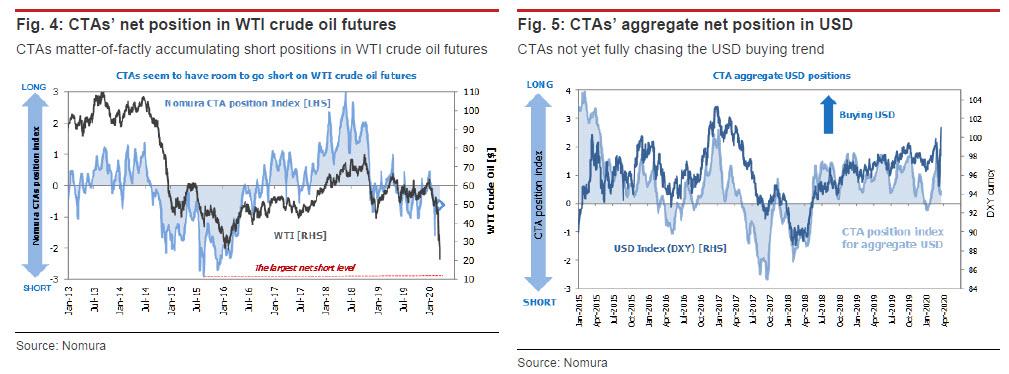

原油是受到风险资产抛售影响的第一个市场。

实际上今年年初的原油的表现十分坚挺。特别是美国对伊朗采取军事行动,以及罢工的消息传出,让布伦特原油在1月初的价格就超过70美元——中东紧张局势加剧的情况下通常就是这样。

但随后沙、俄展开价格战,油价迅速崩塌。

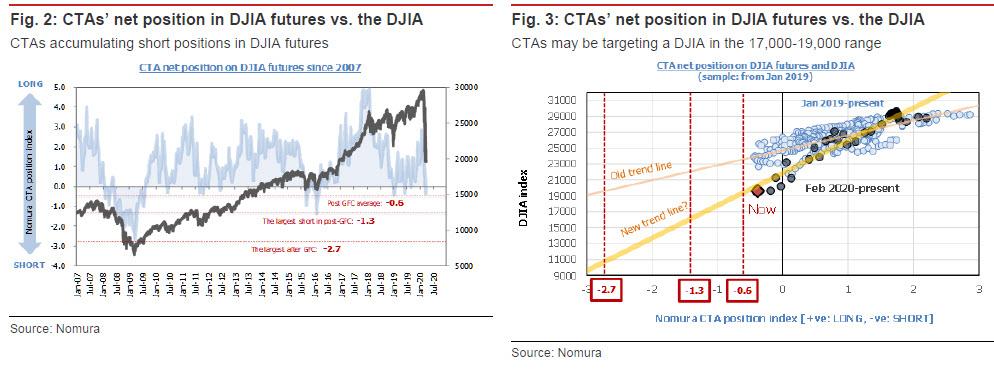

在过去,CTA(商品交易顾问)对石油价格有非常大的影响力,从此前CTA的建议头寸来看,油价的跌幅远超过了他们的建议价格。

(CTA中DJIA期货和原油期货中的空头头寸以及美元多头头寸的偏好)

(CTA中DJIA期货和原油期货中的空头头寸以及美元多头头寸的偏好)

而这种额外的抛盘,就来自其他跨资产交易的玩家:包括长线投资者、风险平价基金和宏观基金。这些玩家的投资组合同时覆盖了市场的所有主要品种,包括股票、债券、黄金、石油等。

都用“全国卷”,答案千篇一律

持有跨资产品种的投资者数量逐年扩大,并逐渐产生了两个问题:

首先是投资组合多元化效应的下降。

以前你用北京卷、他用江苏卷,同样的命题会有不同的解答。现在大家都用一样的“全国卷”,答案就变得千篇一律。

具体到投资来说,随着参与跨资产品种投资的人越来越多,每种资产类别的波动性也大幅增加,投资组合风险也不断增加。当风险来临,需要降低杠杆率的时候,大家的选择都变成一致性的卖空,这种卖空操作往往还会加剧交易的趋势。

第二是个体投资策略的相互依赖性增加。

以往,对冲基金的策略都相对独立。但现在已经开始表现出很高的相关性。

具体来说,由于跨资产相关性很高,CTA、宏观基金和风险平价基金的策略也开始变得趋同。这意味着贝塔策略(被动跟踪指数类)方法的崩溃似乎也对阿尔法策略参与者(如股票多空基金,事件驱动型基金和固定收益相对价值基金)产生了影响。