该政策出现的原因,有可能是以下事件引发

该政策出现的原因,有可能是以下事件引发

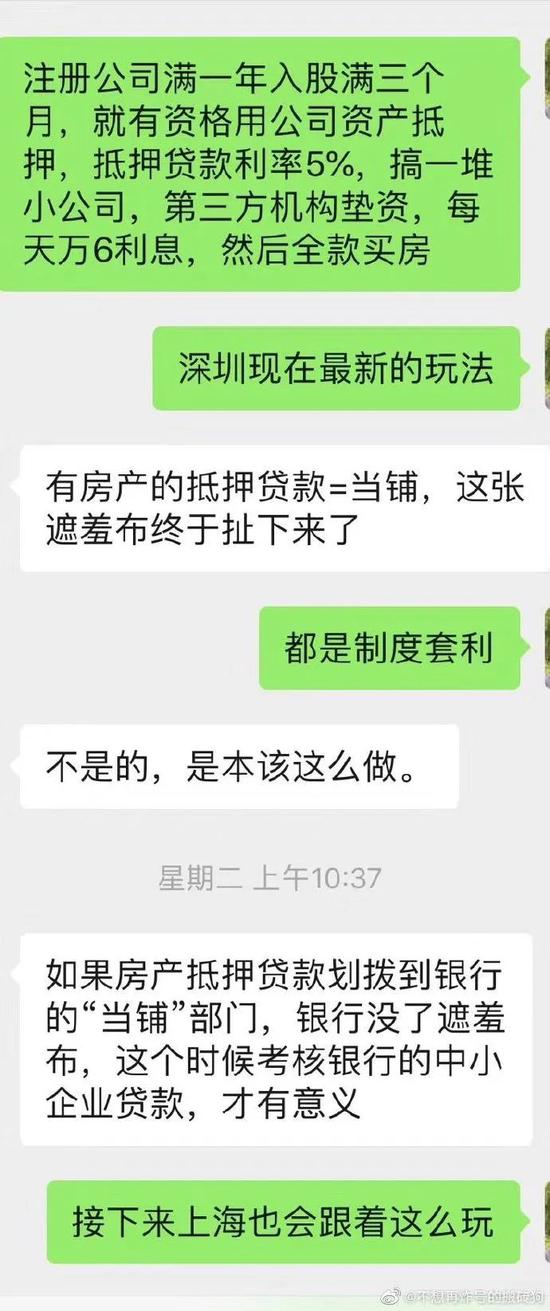

有业内人士透露,近期深圳房价大涨的主要原因是,企业主全款买了房之后,可以用来做抵押低息贷款。而这一套利模式与地方政府颁布的疫情期间“中小微企业贷款贴息项目实施办法”有关。

据多位房地产销售、中介透露,这一波楼市主力军以改善需求和投资客为主,他们出手迅速,对房价承受能力较强,不单纯出于投资目的,更多是将楼市作为资金避险的港湾。

而据证券时报报道,主要是投资客的涌入。仅仅是依靠刚需置业者,很难出现这样的快速拉升现象,但一个点被引爆,就难免会传导到其他区域,所以很多刚需置业者也被搞得不安。

基金君也从一位熟悉的中介了解了情况,中介称,现在引起疫情蔓延,全球都在放水救经济,而投资者害怕资产贬值,选择在深圳购房保值。

有分析认为,市场对于通胀和货币贬值的预期非常强烈,深圳作为全国经济和房地产最发达的城市之一,必然成为各路避险资金寻求资产保值增值的首选城市,这些资金快速涌入楼市,专门抢购好地段的好房子,导致深圳楼市局部异动显著。

具体怎么操作呢?表面上跟房地产相关的贷款政策仍未松动,但疫情给一些投资客提供了一个新的机会——金融机构通过调整政策、落实优惠利率来扶持小微企业的生产经营,这种贷款似乎也被一些投资客看中。

上述中介简单地跟基金君介绍操作手法。

这笔贷款有多便宜?微博也有博主简单算了一下。

原来,如果名下有一套红本在手的房子以及注册公司,就可以尝试申请。至于究竟能贷到多少,银行会通过随机抽取的评估公司来衡量,一般按照评估价7成执行。不过,还是有一些具体细节的要求,例如申请者名下必须拥有一个持股20%以上、经营满两年的公司。

刚注册的公司也存在可以申请的可能,但贷款额度相对降低。此外,申请者名下公司营业执照、相关资产证明、银行流水记录、购销合同等资料也需要备齐。

没有注册公司怎么办?直接购买一个工商注册经营2年且目前还在经营的公司即可,市面价格也就几千元。

对于购销合同,通常用来证明公司的资金用途,因为申请经营贷的公司也有一定的行业要求。“购销合同也可以花钱购买,其实这些资料都是为了满足监管层相关要求,保证资金出去表面不违规。”中介人员透露。

当地某国有银行深圳区域的一位人士则向媒体指出:以往实操过程中,除非上层政策收紧,银行会临时要求客户提供相关材料证明贷款用途,一旦贷款用途与申请时描述不一致,银行会限期收回贷款。如监管层未明令严控,银行也就睁只眼闭只眼,不会认真监控资金流向。

4月16日,深圳市住建局和深圳市规自局联合发布《关于应对新冠肺炎疫情促进城市更新等相关工作的通知》。这是深圳今年最先落地的楼市新政。

这个政策一方面缓解了开发商的资金压力,另一方面舒缓了购房者的焦虑。能让开发商提前拿预售,让购房者早点买到房。

是从供应端出发,本着解决深圳楼市的供需紧张关系,维持楼市稳定,保证深圳房地产市场健康发展的态度和方针来制定的政策。

但这并不代表,需求端就不会有政策出台!

4月18日,深圳房协组织了一场专家委员会交流沙龙,核心议题是探讨深圳楼市现状及调控建议。聚焦的议题也很明确:市场的真实热度、房价的真实状况、调控的必要性、可行性与影响。

可以看出来近期相关部门的专项整治行动也要投入实施中,真正促进房地产市场的平稳健康发展。