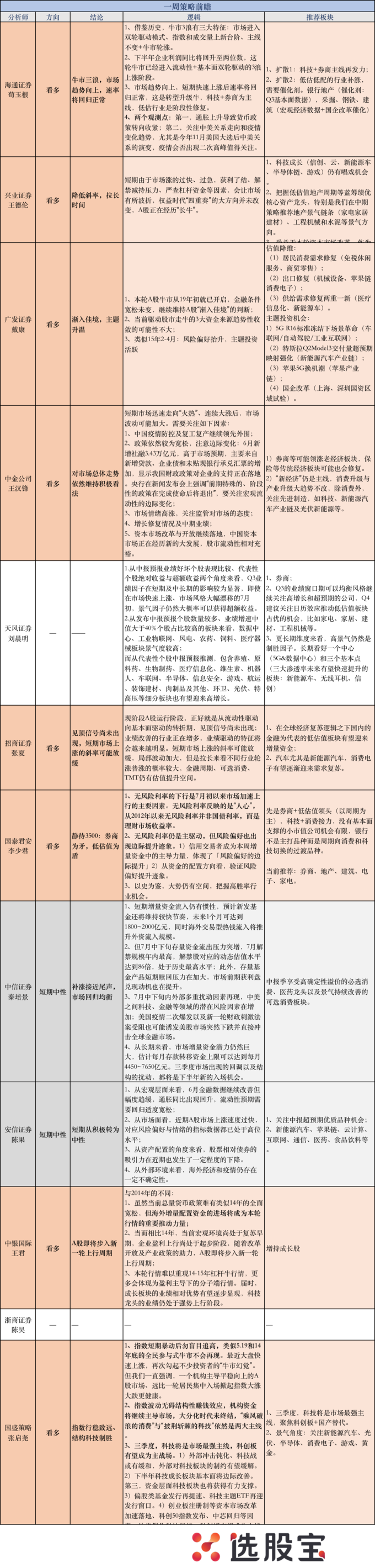

1、分析师态度

相比上周的一致看多,本周分析师态度出现了微妙的分歧。

2/10转向中性,其余仍然看多。

前期坚定多头,包括一直力挺“复苏牛”的安信,以及中信,本周鲜明转向短期中性,认为补涨接近尾声,市场回归均衡。

看多阵营中也有细微差别。3/10仍然是坚定的多头,如国君仍然坚定咬死3500点;广发认为“渐入佳境”,且主题投资会继续活跃;中银国际认为A股即将步入新一轮上行周期。

最坚定的看多者国君认为,无风险利率的下行是7月初以来市场加速上行的主要因素。

他提到,无风险利率反映的是“人心”,从2012年以来无风险利率并非国债利率,而是理财市场收益率。因此尽管国债收益率走高,但实际投资者心中的无风险利率其实仍在下行。

剩下5/10则认为,虽然未出现见顶信号,但短期市场上涨斜率将放缓、波动将加大,结构性行情回潮。

国盛认为,最近大盘快速上涨,再次勾起不少投资者的“牛市幻觉”。但认为这次牛市是机构主导,类似5.19和14年底的全民参与式牛市不会再现。

招商认为,现阶段A股运行阶段,正好就是从流动性驱动向基本面驱动的转折期,见顶信号尚未出现;业绩改善的行业正在增多,业绩驱动的特征将会越来越明显。

海通、中金提到,后续观测点:

第一,通胀上升是否会导致货币政策转向收紧;央行在新闻发布会上强调“前期特殊的、阶段性的政策在完成使命后将退出”,要关注宏观流动性的边际变化;

第二,关注中美关系走向和疫情变化趋势,尤其是今年11月美国大选后中美关系的演变,疫情会否出现二次高峰值得关注。

2、为什么从积极转向中性?

本周特别值得关注的是,前期一直高举“复苏牛”大旗的安信本周转向谨慎,中信也提到补涨接近尾声。

理由包括:

1)从宏观层面来看,6月金融数据继续改善但幅度趋缓,通胀同比出现回升(受洪涝影响),流动性预期需要回归适度宽松;

2)从市场面看,近期A股市场上涨速度过快,对应风险偏好与情绪的指标数据都已处于高位水平。

其中尤其值得关注的是,周五单日陆股通净流出44亿元,为今年3月25日以来净流出新高。作为具有相对较高专业素养的投资人,海外投资者周五大规模减持,也反应了其对于当前市场环境过热的担忧,这个信号值得内地投资者跟踪和关注。

3)从资产配置的角度来看,股票相对债券的吸引力在近期也发生了一定程度的下降。当前十年期国债收益率为3.03%,而全部A股隐含的收益率(1/PE)为3.27%,两者差值为-0.24%,权益资产的相对吸引力有所下降。

4)从资金维度看,7月中下旬存量资金流出压力突增,7月解禁规模年内最高,解禁股对应的动态估值水平达到86倍,处于历史最高水平;此外,存量基金产品短期赎回压力在加大,市场前期获利盘兑现动机也在提升。

5)从外部环境来看,海外经济和疫情仍存在一定不确定性。

短期中美科技领域摩擦中不确定性最大的华为事件,将有可能在7月14日前后落地(针对华为的禁令法规解释期结束)。

另外,当前美联储已连续4周缩表,美股本身流动性的驱动力就在减弱。7月末美国财政刺激法案即将到期,新的刺激法案一旦受阻,8月开始美国居民将停止收到疫情补贴,居民消费和企业部门现金流将受到巨大冲击。此外,若二次疫情爆发,预计会导致州政府2021财政收入损失达到2382亿美元,远超2020年的851亿美元,直接导致远期支出能力减弱,公共部门信用展望进一步受损。

3、买什么?

进入中报季,天风提到,Q3业绩因子在短期及中长期的影响较为显著,即使在市场快速上涨、市场风格大幅漂移的7月初,景气因子仍然大概率可以获得超额收益。

天风认为,Q3的业绩窗口期可以均衡风格继续关注高增长和超预期的公司,Q4建议关注日历效应推动低估值板块占优的机会,比如家电、家居、建材、工程机械等。

更长期维度来看,高景气仍然是制胜因子。长期看好一个中心(5G&数据中心)和三个基本点(三大渗透率未来有望快速提升的板块:新能源车、无线耳机、信创)。

另外,券商板块仍然几乎是每家分析师都继续强推的品种。

此外,也几乎所有的分析师都认为结构行情到来,仍然是科技成长的天下。

以下为本周分析师详细观点: