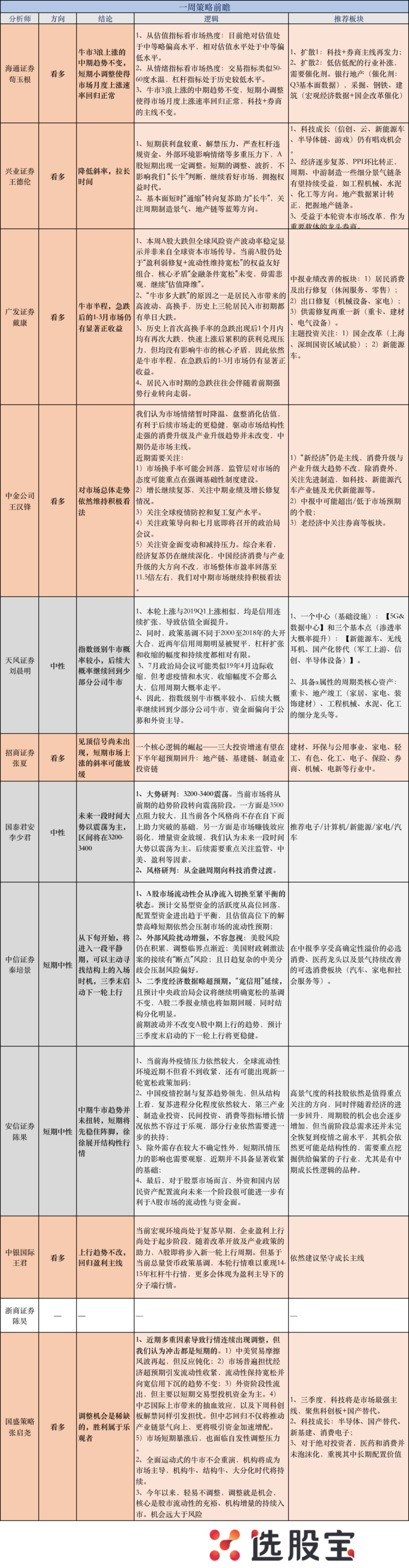

1、分析师态度

本周持谨慎观点的比例有所上升,为4/11,认为短期震荡。其余仍然看多。

本周有一个最大的共识——信用周期大概率不会收缩,至少会走平。

中信认为,预计中央政治局会议将继续明确宽松的基调不变,A股二季报业绩也将如期回暖。

安信认为,近期并不具备显著收紧的基础,

1)中国疫情控制与复苏趋势领先,但从结构上看,复苏进程分化程度依然较大,第三产业、制造业投资、民间投资、消费等指标增长情况依然不容过于乐观,部分行业依然需要进一步的扶持;

2)除外需存在较大不确定性外,短期汛情压力的影响也需要观察,近期并不具备显著收紧的基础。

最悲观的天风认为,7月政治局会议可能类似19年4月边际收缩,但考虑疫情和水灾,收缩幅度不会那么大,信用周期大概率走平。

2、谨慎者:3500点是个阻力

悲观者中值得关注的是,最为悲观的天风认为不存在指数级别的牛市,只有少数公司的结构性牛市。理由是,

政策基调不同于2000至2018年的大开大合,近两年信用周期明显被熨平,杠杆扩张和收缩的幅度和持续度都相对有限。

而上周坚定“静待3500”的国君本周收回此前的观点,认为未来一段时间大盘将在3200-3400点震荡。原因是1)3500点阻力较大,2)当前各个风格不存在自下而上助力突破的基础,3)市场赚钱效应弱化,增量资金放缓。

另外,本周交银国际洪灏的最新策略也认为,3500点仍是短期阻力。

中信认为,三季末才可能会开启新一轮上涨。

理由是,

A股市场流动性会从净流入切换至紧平衡的状态。预计交易型资金的活跃度从高位回落,配置型资金进出趋于平衡,且估值高位下的解禁高峰短期依然会压制市场的流动性预期;

另外,外部风险扰动增强,不容忽视:美股风险仍在积累,调整临界点渐近;美国财政刺激法案的接续有“断点”风险;且日趋复杂的中美分歧会压制风险偏好。

3、乐观者:牛市半程,调整机会是稀缺的

大多数分析师仍然继续看多,只不过延续上周,认为上涨斜率会放缓。

看多者的代表,广发认为本轮上涨的核心逻辑“盈利弱修复+流动性维持宽松”的权益友好组合未发生变化,因此仍在牛市半程。另外根据历史数据看,发现一个规律:

历史上首次高换手率的急跌出现后1个月内均有再次大跌,在急跌后的1-3月市场仍有显著正收益。

国盛认为,调整机会是稀缺的,胜利属于乐观者。

他认为,近期导致行情连续出现调整的冲击都是短期的。

1)中美贸易摩擦风波再起,但反应钝化;

2)市场普遍担忧经济超预期引发流动性收紧,流动性保持宽松并向宽信用下沉的趋势不变;

3)外资阶段性流出,但主要以短期交易型投机资金为主;

4)中芯国际上市带来的抽血效应,以及下周科创板解禁同样引发担忧。但中芯回归不仅将推动产业链景气向上,更将吸引资金加速增配;

5)市场短期暴涨后,也面临自发性调整压力。

4、买什么?科技还是周期

在这点上,本周出现了一些分歧。不过有一点共识是,市场逻辑正在从无风险利率下行转至对盈利的观测。

国君因此研判风格将从金融周期向科技消费过渡。

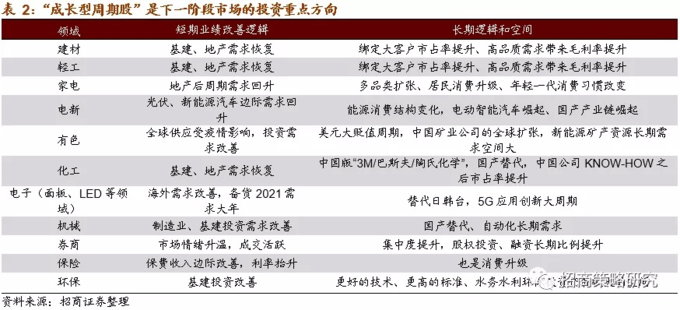

但本周更多的分析师除了继续强call科技(有相对业绩优势)外,对周期板块,特别是“成长型周期股”表现出了罕见的集体偏好。

核心原因是本周公布的经济数据,与消费疲弱形成鲜明对比的是:

一是地产链累计数据转正——6月地产投资同比上升至8.54%,拉动地产投资累计同比转正。地产销售面积当月同比连续 2个月为正。

二是PPI环比转正——增长0.4%。全面复工后,2020年上半年由于受到疫情冲击,阶段性“通缩”已过,各项经济数据转好,经济转向复苏,价格上涨的行业也在增多,有利于一些细分景气,企业实际利率迎来好转,改善企业利润。

兴业提到,经济逐步复苏,PPI环比转正,周期、中游制造一些细分景气链条有望持续受益,如工程机械、水泥、化工等方向。地产数据累计转正,把握地产链条。

天风也提到,关注具备α属性的周期类核心资产:重卡、地产竣工(家居、家电、装饰建材)、工程机械、水泥、化工的细分龙头等。

其中,招商甚至认为这是一个核心逻辑的崛起——三大投资增速有望在下半年超预期回升:地产链、基建链、制造业投资链。“成长型周期股”(短期有业绩改善、长期有顺滑逻辑和空间支撑)将是下一阶段应该重点关注的领域。

以下为本周分析师详细观点: