1、本周分析师态度

相比上周,本周分析师态度大幅转向乐观,7/9看多(上周这一数字仅为4/10);2/9仍维持谨慎,认为8月还将震荡。不过共识是有冲击都是入场机会,目前仍在牛市半途。

2、看多者:为什么说调整已结束?

乐观的理由是:此前投资者担忧的政策、流动性等不确定性消除,经济正在由“通缩”转向“复苏”。

本周政治局会议的表态,市场普遍解读为符合预期:预计国内政策依然会维持中期宽松的基调,至少在年内不会转向,“宽信用”依然是政策重心。

另外,海通认为调整基本结束。

从当前的技术形态来看,7/14-7/27市场的调整已呈现abc形态,而且在调整末期的时候,日成交额缩量到前期高点的一半左右,底部出现十字星信号,所以认为市场大概率已结束调整。

3、谨慎者:最大的不确定性来自海外

谨慎的理由主要来自于海外扰动的不确定性。

中信认为,预计8月份市场依然处于向上有海外扰动制约,向下有基本面和宏观流动性支撑的均衡状态中;在三季度末启动的下一轮上涨将更稳健、更持续。

上有扰动——海外扰动依然处于高发期,对市场情绪有压制:中美分歧日益复杂,预计9月首轮总统竞选辩论前将扰动不断;8月开始美国应对疫情的财政刺激法案接续会迎来数周“断点”;同时,美国疫情二次爆发已对经济产生实质影响,美股风险依然在积累。

下有基本面和宏观流动性支撑——上文已提到。

另外,市场流动性整体也将处于平衡状态——预计8月新发公募基金建仓和配置型外资流入带来增量资金规模约1800亿元;而解禁减持、IPO等资金分流规模预计约为1600亿元。

国泰君安也认为3100-3400震荡格局延续,突破3500还需要时间。

分子端(盈利复苏)和分母端(流动性宽松)预期充分,未来的超预期关键在于「风险偏好」,背后隐含的核心问题还是「中美问题」。

他认为,应该放下突破的执著。历史筹码密集区域,叠加中美关系不确定因素、宏观流动性斜率放缓、监管态度不确定性等问题,「突破3500还需要时间」。

4、买什么:“内循环”的投资主线

本周的讨论焦点之一仍然是内循环。

天风给出了较为具体的投资逻辑:

1)刺激内需角度

消费回流:免税业;

消费升级(电商以及家电、汽车、食品等大众消费品);

有效投资角度:三大城市集群(京津冀、长三角、粤港澳)配套基础设施、地产和产业园等;

2)生产端角度

供给生命线:粮食安全(大豆、玉米转基因种子)与能源安全(油服工程、油气储运设备、油气管道建设,新能源光伏);

供应链补短板:军工上游(原材料、零部件)、信创(芯片、操作系统、办公软件)、核心生产设备(如半导体设备,以及其他高端机械设备)

另外财报季来临,半年报可能超预期的领域:机械、电新、食品、家电、建材、TMT、券商等;

另外值得注意的是,本周对大宗商品的关注度有所提升。

逻辑一:8月随着汛期结束,各地开工加速,同时伴随美元贬值,大宗商品价格可能上涨;

逻辑二:此次年中政治局会议首次在“补短板”之外,提出“锻长板”(周期制造中的核心资产,有色、化工、机械等)

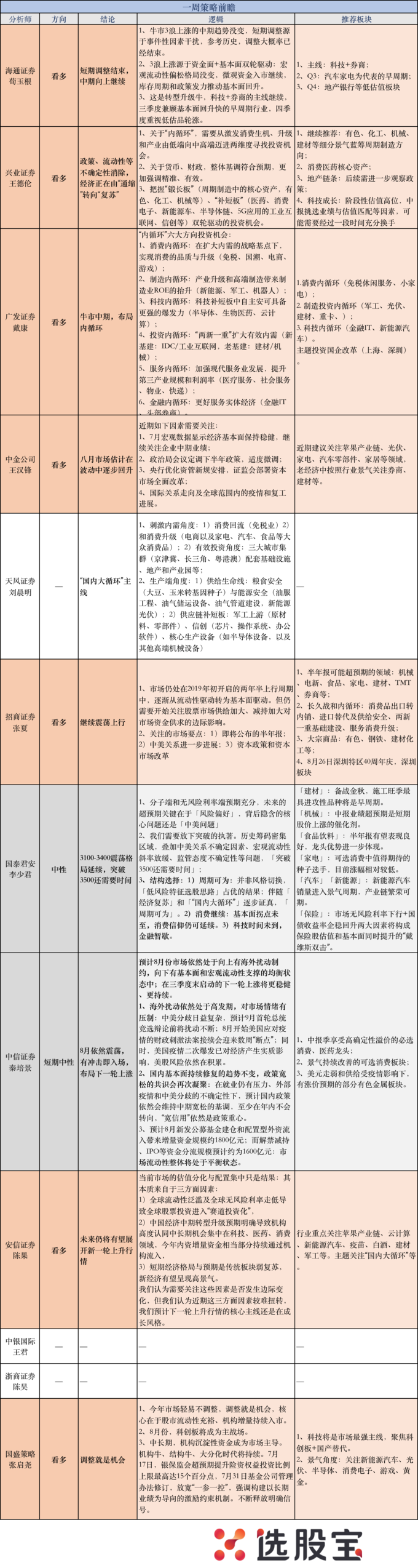

以下为本周分析师详细观点: