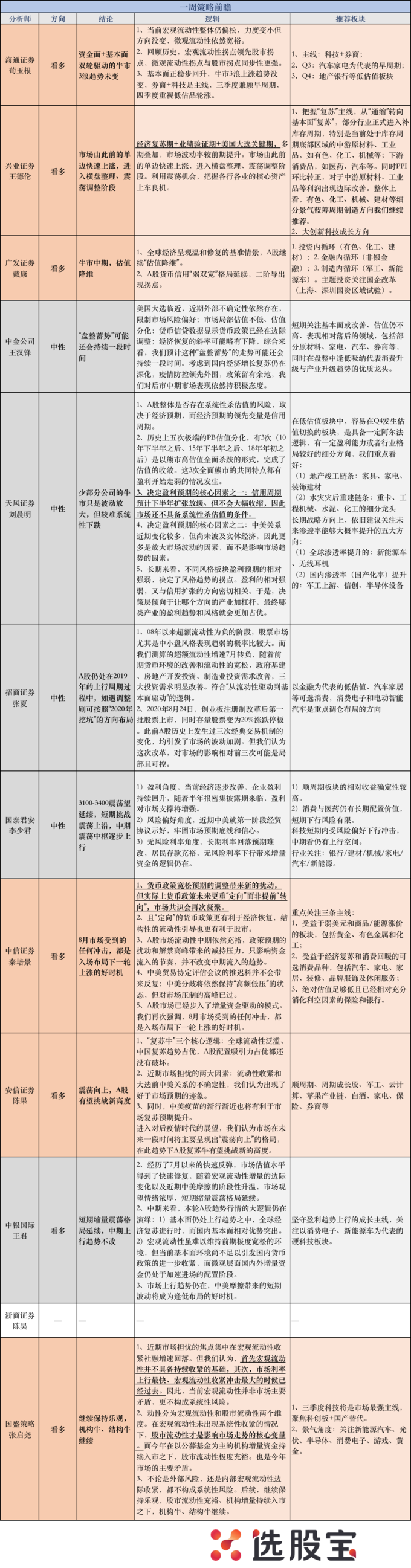

1、分析师态度

6/11看多,5/11谨慎,认为震荡还没结束。不过在中期走势上,分析师们毫无分歧,都认为牛市半途、中期上行趋势不变。

2、核心议题:流动性要转向了吗?

本周最核心的讨论基本上围绕上周两个数据:一是经济数据,二是社融数据——7月新增社融大幅低于前值与市场预期。

当下时点,市场最关心:

7月数据显示流动性低于预期,是收缩的起点?还是宽松第二阶段的序幕?

在这一问题上,分析师们观点基本一致——还未到转向的时候,宽松力度变小但方向没变,经济弱复苏也不支持流动性持续收紧。

8月11日,易纲行长在接受采访时提到,要引导广义货币供应量和社会融资规模增速明显高于去年,货币政策的定调并未转向。

来看看具体观点:

1)相比宏观流动性,股市(微观)流动性才是影响市场走势的核心变量。微观流动性拐点与股市拐点同步性更强。微观流动性主要指实际净流入股市的资金。

海通、中信、国盛等支持这一观点。

据海通预计,今年上半年股市资金净流入超过6000亿,全年资金净流入将超1.5万亿元。国盛也预计全年各机构资金增量有望超万亿,成为支撑市场持续向上的重要基石。

中信认为,A股市场已经步入了增量资金驱动的模式。我们再次强调,8月市场受到的任何冲击,都是入场布局下一轮上涨的好时机。

海通提到,真正需要担心的风险是随着经济逐步复苏,通胀压力抬升导致货币政策转向,届时市场恐将迎来3浪上涨后的4浪回调。

2)货币政策未来更重“定向”而非提前“转向”,市场共识会再次凝聚。

3)相比宏观流动性,更要看信用周期。A股整体是否存在系统性杀估值的风险,取决于经济预期,而经济预期的领先变量是信用周期。

天风认为,信用周期预计下半年扩张放缓、但不会大幅收缩,因此市场还不具备系统性杀估值的条件。

国君认为,货币信贷政策总量目标不变,短期干扰不足虑。

7月信贷和社融数据略不及市场预期,核心原因在于企业短期融资及非银贷款季节性波动,难以持续拖累信贷。社融整体结构仍向好,且居民短贷投放持续修复。

中银国际也认为,单月的宏观流动性数据波动不应过分解读。往后看,下半年货币政策回归常态趋势不变,社融增速难以维持疫情前期的高速增长,但随着下半年一般债和专项债再次发力,社融增速仍有进一步发力可能,结合7月政治局会议表态,下半年财政支出将会显著增加,实体流动性将会持续改善。

不过招商本周提出了一些不同的视角:

测算了08年以来超额流动性为负的阶段,股票市场尤其是中小盘风格表现趋弱的概率比较大。而眼下超额流动性增速7月转负。

另外,他还提醒,2020年8月24日,创业板注册制改革后第一批股票上市,同时存量股票变为20%涨跌停板。此前A股历史上发生过三次经典交易机制的变化,均引发了市场的波动加剧。

以下为本周分析师详细观点: