1、分析师态度

6/10谨慎,认为短期震荡格局不改。其中国君认为,市场向上突破3500点的概率较低,但3100点仍有强支持。

4/10看多,认为美股调整不改A股震荡上行趋势。

其中中信提到,新一轮中期上涨预计在9月中下旬开启,把握关键入场时机。

理由是:9月中下旬是最后一些不确定性因素集中落地的时点。届时国内经济数据和中美扰动因素的落地,增量资金预计在9月下旬加速入场,推动市场开启一轮增量资金驱动的中期上涨。

美国大选将迎来第一轮辩论,预计特朗普会在此之前加紧落地一些打压举措,例如9月15日华为面临的芯片断供风险、9月20日前针对字节跳动和腾讯的交易禁令细节,以求增加更多选举资本。

中信认为,除了中美风险偏好的扰动,其余短期的扰动因素都不足虑。

1)地缘争端和美股突发扰动,打乱增量资金入场节奏,但影响短暂。

近期边境争端阶段性逆转了外资流入趋势,但事态可控,影响有限。

投机交易诱发了美股暴跌,但美股不会重现3月动荡。

2)存量资金短暂的紊乱行为,预计很快会回归正常并形成合力。

创业板低价股产生了短暂的散户炒作热点,但预计很快降温。

中报季后部分机构调仓诱发了高位消费股的调整,但预计不会成为持续拖累市场的因素。

3)未来潜在的增量流动性依然充裕,表象的紧张并非实质的收紧。

短期新发基金速度放缓属正常,居民对标准化权益类产品的增配趋势不变。

近期长端利率的上升更多源于国债发行放量,并非央行主动收紧流动性。

近期外资流出更多是交易型资金,人民币升值背景下海外增量资金的流入更多是购债,压制利率并间接刺激股票市场。

2、美股为何大跌?

本周分析师们的讨论焦点,集中在美股为何大跌,以及美股调整对A股影响有多大。

除了美股涨幅较大本身存在调整需要、美国大选胶着等常规解读之外,也存在两个重要变量。

1)重要原因之一:本轮美股上行呈现出散户化和杠杆化趋势,短期投机交易逆转

兴业认为,本轮美股反弹上行,更多资金来自于美国政府向低收入人群的转移支付,呈现一定散户化特征,加大市场波动程度。

安信认为,疫情期间美国政府向每人发放了1200美元支票,导致大量新散户涌入股市,除了推动了特斯拉等热门股的大涨外,还大量购入高科技公司的看涨期权,获取杠杆收益。

近几个月标普500看涨/看跌期权成交量比例处于正常水平,但投资者购入的个股看涨/看跌期权比例持续上涨,已经达到历史最高水平。这说明,个股看涨期权的购买规模增速远远超过个股看跌期权、指数看涨/看跌期权的增速,反映出散户将个股看涨期权作为杠杆工具的投资策略,累积了较大的风险。

中信认为,头部公司涨幅快、市值大和流动性好的特性引发了大量投机交易。例如,苹果公司的买权隐含波动率在8月以来上升了83%,而近期VIX指数也罕见地出现和SPX同涨的现象。投机交易的短时间逆转导致了美股短期的暴跌。

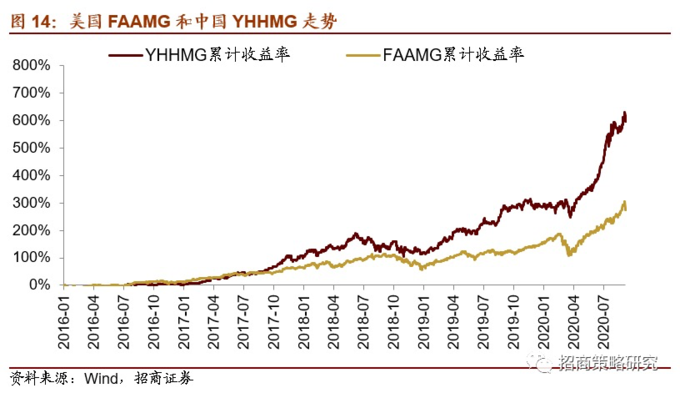

2)另一种解读:可能是流动性驱动行情尾声的征兆

招商认为,一方面是美股FAAMG(Facebook,Apple,Amazon,Microsoft和Google)近期高位巨震,此前受益于流动性扩张,较3月15日最低点平均反弹幅度超过250%。

同时而随着经济复苏预期的加速,工业及材料,金融地产收益率开始低位反弹。

而中国这边与FAAMG对应的YHHMG(药明康德,海天味业,恒瑞医药,茅台和国免)也于上周同步巨震。

招商认为,FAAMG和YHHMG同期巨震,正说明了流动性驱动行情尾声。

理由是:

①对于全球投资者来说,当流动性泛滥,会买全球最优质稀缺龙头,美国盈利能力最好、不受疫情影响的是FAAMG,中国则是YHHMG。这两组股票从根本上反映了全球尤其是美国流动性的情况。

②历史上看,FAAMG大部分时候都在上涨,2018年下半年美联储缩表加剧以及2020年3月美国流动性冲击时出现了两次明显的调整。

③背后的逻辑:宏观流动性扩张最快的阶段已经过去——美联储虽然表面态度依然鸽派,但是美联储已经停止了大规模扩表,或者继续扩表的作用也不会更大。黄金价格看到美联储资产负债表扩张放缓后,价格从快速上行转为震荡。美国长端利率——十年期国债利率也在0.6%~0.7%左右稳定住。

而A股这边微观流动性也就是股票市场流动性也发生了微妙的变化——公募基金(居民资金)流入、产业资本减持加码;融资流入,北上流出。

3、对A股影响?

由上述逻辑展开,赞同第一种原因的分析师普遍认为,对A股实际影响有限。

而持第二种观点的,则认为A股自7月以来风格趋向于均衡,未来经济复苏相关领域可能迎来更好表现。增长估值性价比将会再度成为投资者考量的关键。

以下为本周分析师详细观点