1、分析师态度

本周A股出现一定幅度调整,主要原因是较多投资者担心流动性收紧,且在今年积累较高收益后有锁定收益的倾向,尤其在美国大选前,市场担心不确定性,有风险偏好降低的倾向。

然而本周看多氛围有所回升。5/10看多,5/10谨慎。

本周看多的理由主要是,周五一个重要的数据——新增社融再超预期。

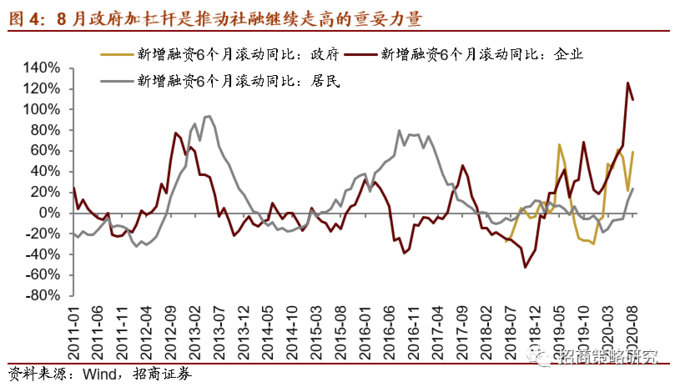

招商认为,目前的新增社融增速处于与2007年9月,2009年3月,2012年10月,2017年7月的类似水平。经济的上行将会带动企业盈利进一步回升,未来经济复苏带来的企业盈利改善将会成为行业和个股选择的重要方向。

而9-10月新增政府专项债剩余发行额度8531亿元,相比去年同期2000亿元左右的专项债增量,将继续对社融形成支撑。

另外,首批科创50ETF正式获批,将为科创板带来增量资金。

中信看多的理由则是三大突发扰动(中印、美股调整、低价股炒作)叠加带来的短期风险已充分释放,而三类资金(配置型外资、公募、游资和个人资金)的行为将从紊乱逐渐重归常态。

而针对后者,谨慎的一方有不同观点。

天风认为,微观资金面几个方向都在边际走弱:1)信贷入市的钱7月以来被按住;2)虽然人民币升值,但外资仍然大幅流出;3)公募最近一周发行萎缩到100亿以下。

另外,央行迟迟不放长钱,市场对利率水平进一步上行产生担忧——虽然央行依靠放短钱(7天逆回购),把Dr007维持在omo利率的2.2%附近,但是一年期同业存单持续上行,银行间缺长钱,国债利率承压。

国君的观点在谨慎的分析师中比较有代表性,认为市场仍然处于3100-3500震荡格局。但认为接近下沿过程中,应该珍惜每一次的回调机会。

市场向上的支撑在于盈利修复的预期,向下力量在于中美发酵和流动性问题。盈利修复偏中期,短期仍在中美和流动性。相比之下,流动性更关键但边际变化不大,一方面是市场已有较为充分的流动性边际收紧预期,另一方面是目前宏观基础尚不支撑流动性转向。

所以短期大势的波动仍得关注外部因素。

第一,美股下跌的风险。在“平均通胀目标”之后,认为美股的流动性宽松预期已达到阶段性顶点,叠加高估值的现状,调整的可能性仍然比较大。

第二,中美问题演化的斜率。9月15日为华为被美国“断供”及Tik Tok达成协议的期限,且美国大选在即,短期不确定性仍较大。但是伴随预期演化,外部风险终会落地。

2、社融超预期的解读

本周最重要的边际利好。分析师们也基本围绕这点展开。

8月新增人民币贷款1.28万亿元,预期1.22万亿元,前值0.99万亿元;

新增社融3.58万亿元,预期2.66万亿元,前值1.69万亿元;

主要的拉动因素是政府债券发行放量,政府融资扩张,对8月社融具有较大的拉动作用。当月政府债券发行1.38万亿,同比多增8741亿元,其中8月新增地方政府专项债和一般债券合计9200亿元。

主因是为了保证特别国债在6-7月的顺利发行,一般国债、地方债腾挪到8-10月集中发行,因此8月出现了政府债券的大规模放量。

安信预计,社融增速将在9-10月达到18年Q2以来的峰值。从11月开始,政府债券发行预计将大幅下降。对股票市场来说,目前宽信用的政策依然以引导信贷投向实体,特别是制造性企业和小微企业为首要目标,对企业盈利的修复和资本市场的流动性仍然有利。

3、买什么

国君观测了外资近期的持仓变化,发现核心思路是在不确定性环境下寻找安全边际。

近两个月以来,人民币资产升值但外资却在减持中国股票,一方面是在不确定性环境中(中美等问题),外资风险偏好下降;另一方面是其持有的以消费为代表的重仓股估值偏高,隐含的预期收益降低,风险补偿不足。

与之对应的是,外资在跨资产类别中同期大幅净增持低风险度的债券;在股票资产内部顺周期板块也成为其边际增量配置的重心。

值得关注的是,在市场的调整过程中,外资并未系统性的降低对中国优质科技公司的投资,新能源、电子、通信等景气板块仍受青睐。

另外国君还提出一个思路,认为周期比消费更确定。原因是:

当前市场对于盈利端的预期已经充分定价,未来边际关键在流动性预期和信用环境。

如果信用修复超预期(重要体现在社融超预期),利好周期;如果流动性超预期,更利好消费(消费未来的年化潜在回报确定性更高)。

我们现在所处的状态,是流动性在变化的边际点、信用在修复的边际点,这种流动性-信用类似平衡的状态使得周期和消费相对平衡。

但是往后看的话,信用修复比流动性宽松更确定,这也意味着周期比消费更确定。

本周继续推进顺周期板块的依然很多。以下为本周分析师详细观点