1、本周分析师态度

5/9看多,认为Q4行情可期,4/9中性,认为仍然震荡格局。

本周讨论焦点议题一:近期市场为何调整?

主要原因包括:

1)国庆长假临近,市场观望情绪浓厚;

2)近期欧洲疫情出现二次爆发,欧洲股市大跌,冲击市场风险偏好;

3)仍然是对全球流动性边际收紧的担忧,美股回调同样冲击风险偏好;

4)美国大选最后冲刺期,中美多重博弈交织(贸易、科技、金融、地缘)的扰动。

国盛也反馈,从与市场交流的结果看,近期市场恐慌情绪较大,一方面是欧美的复苏预期再次下调带来的冲击,另一方面是打新破发带来的打新基金撤出的预期影响。

短期谨慎的理由包括:

天风提到,银行间资金面紧平衡、股票市场资金面边际趋弱,但经济预期暂无恶化,市场仍然是震荡格局。

广发认为,全球股市均处于“青黄不接”阶段。A股主要矛盾在分母端,而欧美主要在分子端。但是也提到,金融条件由“稳货币宽信用”转向“双稳”的过程中,A股估值虽然承压但出现大风险的概率较低。

而看多Q4的理由包括:

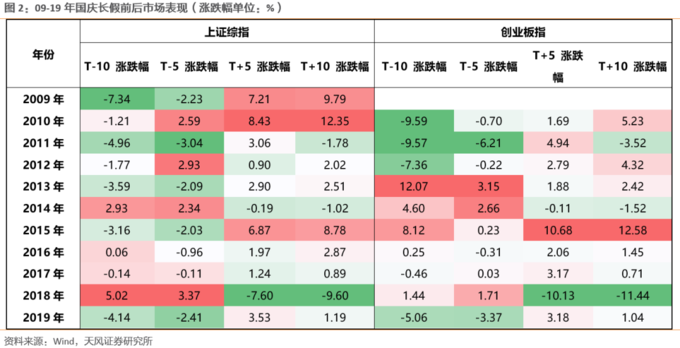

1)历史经验看,若国庆节前继续下跌,反转效应显示节后大概率有反弹。

我们在上周的一周策略 国庆,持币还是持股? 中就已经提到了相关结论。

也就是说,考虑到节后反转,节前逢低介入或者持股过节可能是比较好的选择。

2)历史数据,again:海通提到,历史上剔除单边熊市,市场通常每年有两次10%以上行情——今年还差一次。另外最近2个多月市场类似06年5-8月,牛市3浪上涨过程中的横盘休整。

3)关于海外市场的调整:确认了在全球范围内由无风险利率下行推动的流动性扩张的行情告一段落。国君认为,A股已预先演绎,海外冲击影响有限。

4)关于疫情二次爆发:分析师普遍认为,由于早已有疫情救治经验,死亡病例在相对低位稳定,欧洲二次爆发的负面影响比较可控。另外四季度疫苗的进度值得期待。目前全球194个正在研发的COVID-19疫苗有9支已进入三期临床,预计疫苗最快有望在4季度面世,进一步明确市场对全球经济中长期修复的预期。

5)关于国内经济复苏趋势:并未出现减弱,中观数据持续好于预期,政策层也并未释放边际收紧信号,体现“跨周期”思路。普遍认为认为A股企业盈利预期有望上修,流动性预期将趋于平稳,五中全会及“十四五规划”建议稿等有望提振市场风险偏好。

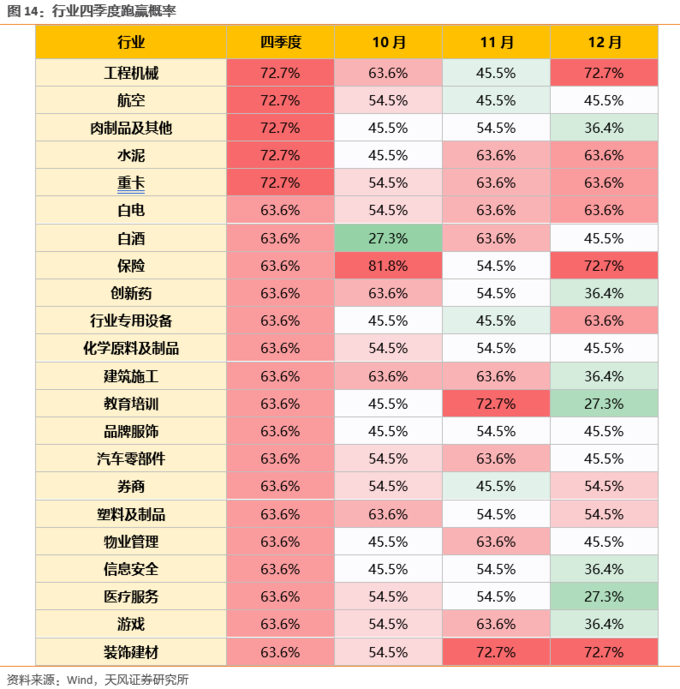

2、Q4风格会切换吗?

本周有较多分析师提到了Q4的风格切换,普遍认为Q4大概率会出现低估值蓝筹跑赢的日历效应。

招商认为,今年的四季度经济和货币政策的组合类似2006、2016、2012年,金融、周期、可选消费等顺经济周期相关的低估值板块可能会相对占优。

海通认为,结构上现在类似14年底,风格正在再平衡中,但幅度预计不及14年底,因为产业结构与投资者结构已变。

天风认为,今年四季度实现日历效应的概率是比较高的。

背后的逻辑:

1)从业绩的角度,随着三季报的公布,全年业绩基本预期落地,此时,全年业绩预测将会全面回归现实。市场的估值基准随之调整,也就是所谓的估值切换。

因此,对于前期表现比较好的板块来说,前期往往市场有比较高的预期,而随着预期落地,盈利预测下调,往往可能会表现较差。总的来看,成长、小盘和高估值风格往往在四季度会跑输。而预期较低,前期表现较差、估值较低的板块,往往会迎来估值切换后的价值重估。

2)四季度是基建相关政策的密集出台期,从而对早周期板块形成提振,如水泥制造、工程机械。

反过来说,四季度低估值蓝筹出现日历效应的前提是对来年经济形势有一个较稳定的预期。而08年、13年和18年的四季度日历效应不明显,就是因为对第二年经济预期较悲观(08年金融危机,13年经济增速降档,18年贸易战)。

3)公募业绩排名,调仓动力更大。

招商提到,四季度跑赢的板块背后隐含如下预期逻辑:

以下为本周分析师详细观点: