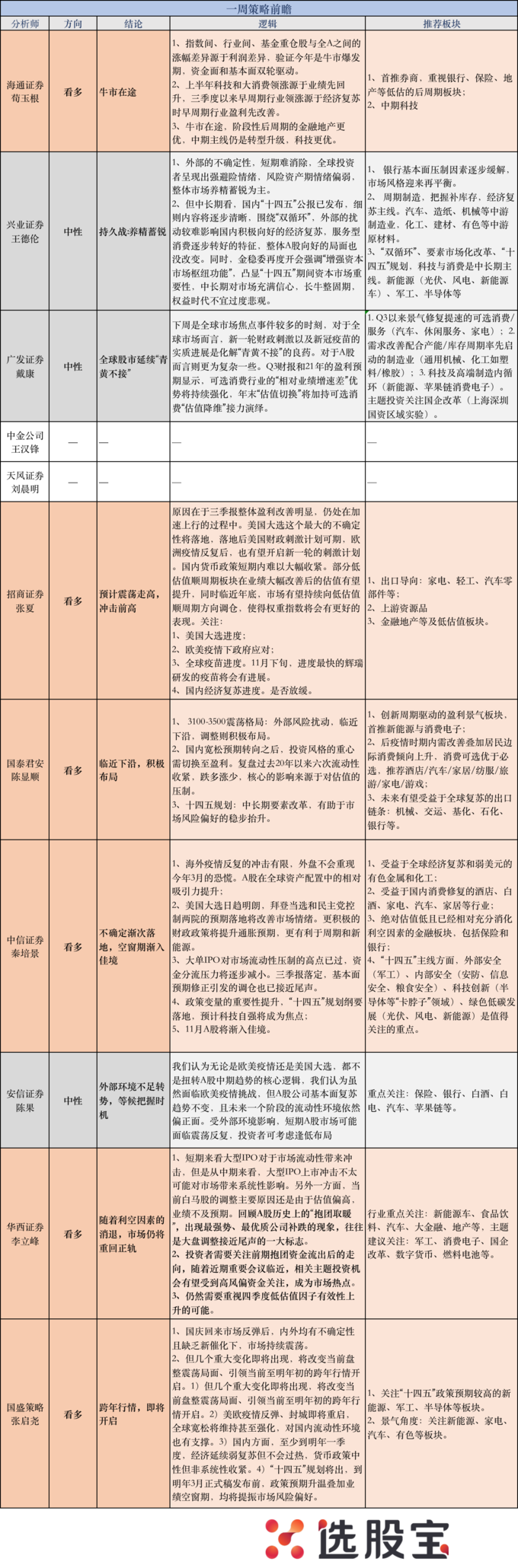

1、本周分析师态度

本周没有什么太多的变量事件,分析师态度基本与上周持平。6/9看多,认为下周大选落地后,最大的不确定性消除,市场将重回震荡上行。3/9中性,认为外部环境的变化不足以构成转势,需要继续等候把握时机。

中信的观点代表了多方的态度:

1)海外疫情反复的冲击有限,外盘不会重现今年3月的恐慌。反而支持全球流动性继续宽松,A股在全球资产配置中的相对吸引力提升;

2)美国大选日趋明朗,拜登当选和民主党控制两院的预期落地将改善市场情绪。若拜登当选,更积极的财政政策将提升通胀预期,更有利于周期和新能源。

3)大单IPO对市场流动性压制的高点已过,资金分流压力将逐步减小。三季报落定,基本面预期修正引发的调仓也已接近尾声。

4)政策变量的重要性提升,“十四五”规划纲要落地,预计科技自强将成为焦点,提振市场风险偏好。

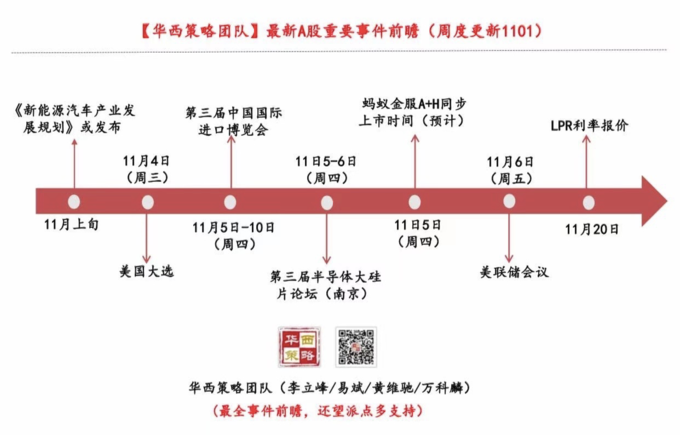

2、关键一周

下周是重要事件密集的一周。

目前市场聚焦美国大选结果。投票已近尾声,最新民调显示,拜登支持率依然领先特朗普7.6个百分点,当选概率很高。

但有投资者仍然担心黑天鹅的出现——受疫情影响,本次大选较多选民通过邮寄方式参与,这可能会导致两类情形出现,或将导致全球避险情绪上升。

一是特朗普按照11月3日当天开票结果宣布胜选并拒绝承认后续邮寄选票统计结果的可能;

二是特朗普胜选,但民主党控制参众两院,总统与两院严重对立。

不过市场普遍认为,无论谁胜出,积极的财政主张都会延续,只是形式不同,且都依赖美联储的宽松和弱美元。若特朗普当选,减税主要受益群体为大型企业(尤其是科技企业)和富人阶层,利好美股科技龙头;若拜登当选,更积极的财政政策将提升通胀预期,更有利于周期和新能源。

3、买什么?

除了继续低估值顺周期的推荐,本周有几位分析师提到了“出口”线索——欧美二次疫情,需求回落低于供给回落,中国出口份额反而进一步提升,关注家电、轻工、汽车零部件等;

当前出口链中出口金额增速较高的品种:

以下为本周分析师详细观点: