昨日晚间,恒瑞医药公告,公司注射用卡瑞利珠单抗的主要研究终点结果达到方案预设的优效标准,用于晚期或转移性鳞状非小细胞肺癌患者一线治疗,可显著延长患者的无进展生存期。

另一方面,2020年国家医保目录药品谈判也在昨日步入收官日,备受瞩目的抗癌“神药”PD-1抑制剂谈判成功,四个适应证全部进入医保,恒瑞降价80%,但分析称医保降价幅度好于预期。

耐人寻味的一点是,从第一天医保谈判的反馈消息来看,企业感觉没那么疼,这是和之前几次的带量采购是不一样的。

在此影响下,恒瑞医药高开逾5%,早盘一度冲高8%,股价再度突破历史新高。

卡瑞利珠国内一枝独秀

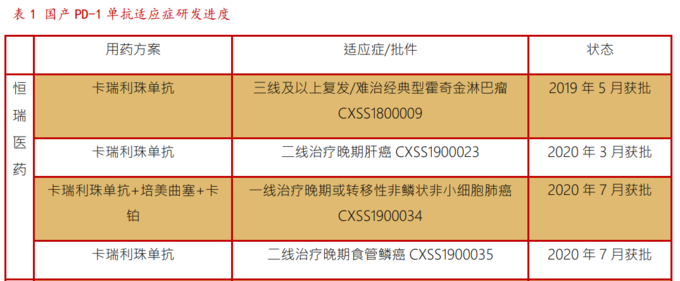

公开资料显示,国内共有 4 个国产 PD-1 获批上市,国内市场竞争逐渐激烈,而卡瑞利珠也是国内 PD-1 产品中联合用药最多的。

据统计,公司目前已有 4 个卡瑞利珠单抗用药方案获批,分别适用于为:霍奇金淋巴瘤、肝癌、肺癌、食管癌。

此外,除已上市获批适应症外,卡瑞利珠单抗目前在开展的单药及其他联合治疗临床研究达30多项。

分析指出,卡瑞利珠单抗在所有人群中均可获益,也因此在中国独家获批了全人群的适应症,因而较同类进口产品适应症有着更广泛的适用人群。

纳入医保助推市占率提升

根据媒体报道,本次卡瑞利珠单抗4个适应症已全部进入医保,其中三大适应症(肝细胞癌、非鳞非小细胞肺癌、食管鳞癌)均是国内独家。

据草根调研,恒瑞医药的pd-1进入医保后的年治疗费用可能在4.5万-5万元左右,总体略好于市场预期。

分析指出,当前国产PD-1恒瑞“一枝独秀”的格局在短时间内很难被打破,叠加医保报销后具有显著的性价比优势,2021年卡瑞利珠单抗有望继续维持高速增长,市占率有望大幅提升。

三天前曾现类似利好

值得注意的是,这并非近期恒瑞医药首次爆出重磅利好,12月14日,首款国产 PARP 抑制剂获批上市,名曰药氟唑帕利胶囊,而该药品为恒瑞医药自主研发的 1 类新药。

资料显示,PARP抑制剂适应症广,涵盖卵巢癌、乳腺癌、前列腺癌等,已成为全球重磅抗肿瘤药物,目前同样处于快速成长阶段。

从行业格局来看,目前全球获批的 PARP 抑制剂有三款,分别为奥拉帕利、尼拉帕利、卢卡帕利,其中奥拉帕利、尼拉帕里分别于 2018年 8 月、2019 年 12 月在中国获批上市。伴随着恒瑞氟唑帕利的上市,也将为患者提供国产替代选择。

机构指出,长期看,氟唑帕利适应症涵盖卵巢癌、乳腺癌、肺癌、前列腺癌、胰腺癌等,预计将成为重磅品种,预计国内销售峰值达到50亿元。

业绩驱动迭出不穷

值得注意的是,除PD-1和氟唑帕利之外,吡咯替尼、19K、瑞马唑仑均是公司业绩增长的重要驱动力。

资料显示,恒瑞医药1类创新药吡咯替尼和19K在纳入医保后即快速放量,叠加新上市的PD-1共同推动肿瘤业务实现了2020年前三季度近50%的增长。

展望未来,中信证券指出,恒瑞医药2021年将维持高速增长。同时瑞马唑仑和氟唑帕利有望成为新的增长点,此外贝伐珠单抗及1类新药海曲泊帕乙醇胺片目前均处于上市审评阶段,也有望于2021年获批上市。