上周大盘整体呈现企稳态势,两融余额亦趋势性回升,较前一周增加159.06亿元,其中融资余额增加77.41亿元,融券余额增肌81.65,杠杆客入市意愿较前一周明显回升。

值得注意的是,融券余额于上周五创下了1225.04亿元的历史新高。

与此同时,两市融资买入额占A股市场成交额比例五个交易日均值为8.54%,前值为8.56%,相比减少0.02个百分点。

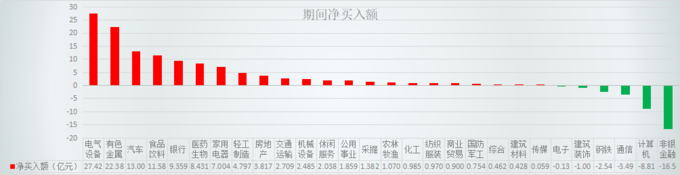

光伏股最受资金关注

从资金表现上看,光伏股被买入最多,数额达近30亿元,主要由中环股份、东方日升、隆基股份、爱康科技等光伏股贡献,有色则以22.39亿元的净买入额紧随其后,其次为汽车、食品饮料和银行股。

相对的,券商、计算机行业则连续第二周被净卖出,且均处于吊车尾的末列。

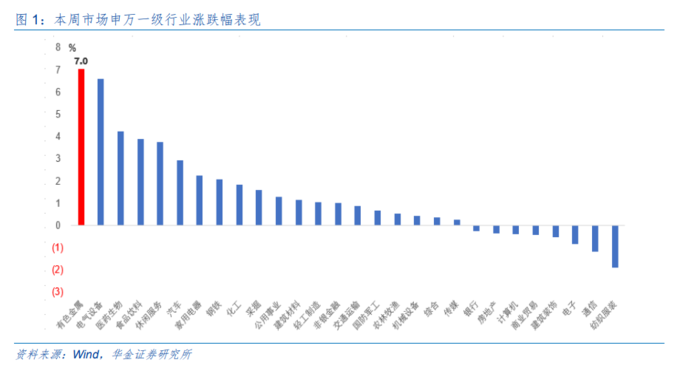

具体行业上看,电气设备的主要催化来自于光伏,近期领导人多次提及碳中和目标,并在气候峰会上强调:到2030年非化石能源占一次能源消费比重将达到25%左右,相比此前再次提升新能源结构占比。

从光伏的角度来看,一方面光伏玻璃扩产周期长,玻璃产能成为光伏行业发展的主要限制性因素之一,行业呈现供不应求的态势;另一方面,当前光伏玻璃基本保持在45元/平米,原材料价格上涨同样也导致组件盈利承压。

分析指出,未来玻璃价格虽将回归合理,但龙头厂商成本领先明显、且成扩大趋势。光伏未来装机增速预计将保持在15%-20%。

此外,在硅料方面,硅片产能密集扩张对硅料产生了大量需求,硅料扩产周期同样较长,2020年新建产能有限,因此预计2021年硅料存在短缺可能。

金属涨价催生有色加持

从有色行业来看,上周工业金属价格普遍上涨,而板块周涨幅7%,排名第一。

从铝的角度看,上周的主要发酵因素则是多地“限电”,其中以湖南、浙江为甚,而制铝的主要方式为电解法,铝主要成本来自电价,在此背景下,铝价亦一度逼近前高。

然而,从融资余额提升的角度来看,主要贡献者则是来自于锂和钴的为多,而此金属的主要用途为新能源电池。

数据显示,2020 年下半年以来全球新能源车销量高速增长,电池厂需求逐步回复满产,叠加上游原材料扩产周期受限以及电池厂商备库等多方面影响,部分上游原材料价格见底回升的现象。

此外,上周特斯拉、宁德时代也先后在印尼加码高镍电池,利好相关金属。

药房股提升比例最高

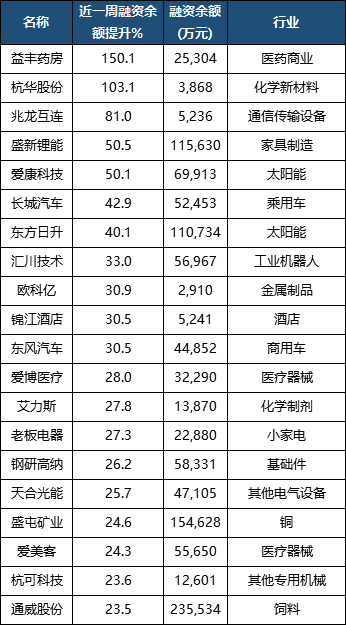

以活跃程度为指标,近一周融资余额提升比例有1只位于150%上方,位于100%~150%区间的有一只,位于50%~100%区间的有3只,从幅度和数量上看,较前一周均明显提升。

具体到个股来看,连锁药店的龙头之一益丰药房以150.1%的比例位居首位,增长的主要原因来自于放量暴跌后的资金抄底。

对于为何药房股在上周出现较大回调,有观点认为,主要是因为市场对于互联网医疗给药店带来的影响不确定性的担忧,在互联网医疗及新零售的背景下,线上线下客流重构是大势所趋。

然而有分析指出,美国药店行业前三市场份额77%,而国内药店前十仅为20%,集中度远低于美国,集中度提升空间较大。西部证券给予公司2021年65倍估值,对应目标价为122元。

杭华股份的提升比例同样高企,达103.1%,融资余额提升的主要逻辑基数低和新股上市后的股价持续低走。

位居第四的兆龙互连融资余额提升比例为50.5%,相比前三名明显收窄,公司为次新股,同时具备碳酸锂概念,子公司致远锂业锂盐业务产能为年产4万吨电池级碳酸锂。

从行业上看,由于需求端向好,锂盐厂商库存持续去化,大厂订单较为饱和,挺价意愿较强,上周工业级碳酸锂上涨了4.6%。

爱康科技和东方日升均为光伏股,其中爱康上周因年前出售光伏电站资产包曾一度引发争议,被质疑是否是年末突击创立,而东方日升则从事光伏产业链相关业务,此前全资子公司与上机数控签订硅片采购框架合同约113亿元。