随着疫情21年结束,新增网民红利预计减弱,互联网行业马太效应持续,有竞争力头部公司,更容易在存量市场、下沉和年轻新增市场获得超额增长。

天风证券认为未来传媒互联网板块最大机会仍在头部公司,另外在经历2020年又一轮调整后,对于估值低位的A股优质标的并不悲观,2021年的超额收益来自行业边际改善及业绩修复拐点,以及市场风险偏好提升下的估值修复机会。具体来看:

1)互联网行业整体,互联网龙头关注【腾讯、阿里巴巴、美团、哔哩哔哩、百度、芒果超媒、网易】等及【字节跳动】,在线金融龙头关注【东方财富】。

2)短视频板块,用户数及使用时长不断上涨,成为互联网流量新高地;龙头集中度提升,抖音快手稳居头部地位竞争优势明显;平台商业化提速打开业绩成长空间;持续关注【快手】、【字节跳动】上市进程。

3)电商板块,20半年受疫情推动,电商渗透率创历史新高,行业新增长点如社区团购不断涌现,板块维持较高景气度,但同时需关注反垄断法对板块影响,标的【京东、拼多多、阿里巴巴、唯品会】、港股【中国有赞、微盟集团】、A股【值得买】等;

4)游戏板块,手游市场Q4大作频出,季度环比增长趋势有望持续。巨头竞争有望带动新一批合作CP崛起,以及催化短视频流量往游戏内容方向转移,标的详见正文。

5)营销板块,疫情影响已逐步消减,广告投放线上化趋势加速,新消费品牌崛起淘汰“淘品牌”,以差异化迭代产品,短视频、梯媒在此过程中有望受益,关注营销优质赛道【分众传媒、视觉中国、引力传媒、蓝色光标】等。

6)长视频板块,行业整体趋于流量的存量竞争状态,平台更加需要依靠内容吸引力和独特性来获得更多市场份额,标的【芒果超媒】,地方媒体龙头【新媒股份】,制作公司【华策影视】;其他关注版权库【捷成股份】等。

7)电影板块,21年行业有望逐步复苏,同时在行业寒冬带来的供给侧被动出清趋势下,龙头公司的集中度优势有望提升,风险则在于疫情反复的不确定性,标的关注优龙头【万达电影、光线传媒】;其他关注院线【横店影视、中国电影】、制片【华谊兄弟】等;其他包括体育板块。

8)版权板块,保护持续推进、免费阅读兴起以及巨头入局给行业带来新增量,格局变化孕育新机会,标的关注字节跳动入股“付费+免费”【掌阅科技】、内容巨头【阅文集团】。

9)潮玩板块:疫情下的出口及需求增长的内销都有较大增长空间,我国玩具市场逐步扭转颓势,其中国内K12玩具市场具有明显增长潜力。行业市场集中度目前较低,泡关注潮玩龙头【泡泡玛特】崛起。

以下是正文:

一、互联网:互联网普及率加速提升,网民规模达9.4亿,新增网民近十年最高

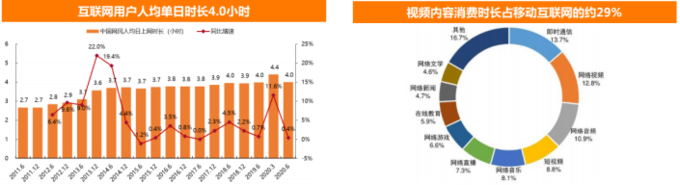

疫情后线上经济继续快速发展,互联网普及率加速提升。截至2020年6月,中国互联网用户规模达到9.4亿,同比增长10.0%,相较2020年3月增长4.0%,互联网普及率达到67.0%。

从新增用户来看,截至2020年6月的年化12个月新增互联网用户约为8,500万,为近十年最高。对比美国约87%的互联网渗透率,我们认为中国互联网普及率仍有提升空间。

移动互联网接近全面普及,基本贡献了所有新增网民。截至2020年6月,手机上网使用率已达到99.2%,移动互联网用户规模达9.3亿,年化新增移动互联网用户超过8,500万,基本贡献了所有新增网民。

用户时长:人均日上网时长4小时,视频内容消费时长占移动互联网的29%,短视频是用户时长增长的主要驱动力

二、短视频:流量新高地,龙头优势明显,商业化提速打开业绩空间

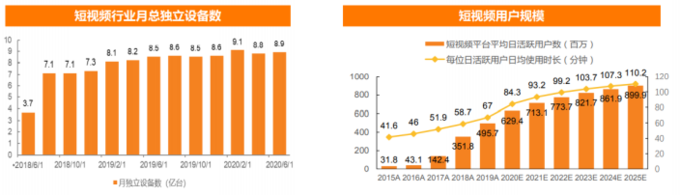

行业渗透率持续增长,用户规模不断扩张。2018年6月-2020年6月,短视频行业月总独立设备数从3.7亿台上升至8.9亿台,渗透率由51.6%上升至65.8%。用户日活跃用户数及日均使用时长不断上涨,日活跃用户数年复合增长率达98.6%,日均使用时长从41分钟上升至67分钟。

短视频成为用户日使用时长占比最高应用

用户粘性逐渐增强,短视频成为用户日使用市场占比最高应用。2019年-2020年Q3,短视频人均使用时长占比逐渐提高,用户人均每日使用短视频类APP时长提升至26.6%,超过即时通讯类APP,成为用户时长占比最高应用。

头部集中度提升,抖音快手稳居头部地位

短视频行业头部集中趋势明显,CR5月活跃用户规模提升12%至7.95亿人,行业其他APP月活跃用户规模受到挤压,同比降低15.2%。

快手抖音双头部平台竞争优势显著,用户规模远超其他短视频平台。

截至2020年9月,抖音月活跃用户数超5亿,快手超4亿,稳居头部地位,与其他平台比具有较为明显的优势。其次为快手与头条系的极速版产品,快手极速版月活跃用户数1.3亿,抖音极速版1.0亿。

探索直播、广告、电商等变现方式

根据快手招股书,直播收入是快手第一大收入来源,广告与其他收入(电商、游戏等)占比逐年上升;广告是抖音第一大收入来源抖音与快手变现方式形成差异的原因在于:抖音中心化分发导致平台话语权较高,B端变现能力强;而快手社区化私域流量优势显著,因此以直播为主的变现能力强。

三、电商:直播和社区团购继续杀出重围

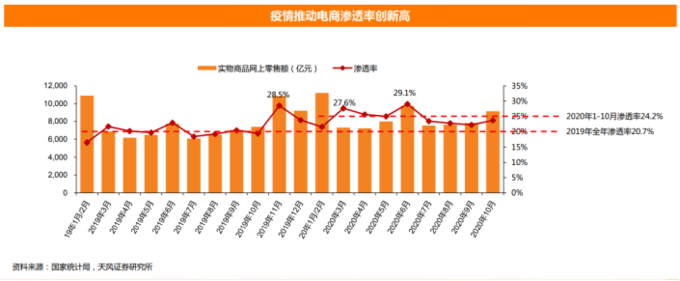

2020年初疫情冲击线下经济,推动电商渗透率进一步提升。2020年初的新冠疫情使得线下经济从2月开始基本停滞,虽然部分物流也有短期停业,但3月中旬起,国内物流已基本恢复正常,使得电商渗透率加速提升,3月实物商品网上零售额占社零总额比例达27.6%,同比提升6.0pct;6月受“618”大促进一步推动,电商渗透率达29.1%,创历史新高。

直播电商如火如荼,行业单均交易额持续走低。

直播常态化,成为商家获取增长的新动力。同时,短视频平台快手及抖音不断加码直播电商。直播电商客单价相对较低,随着GMV占比增加,拉低行业客单价,同时推动快递业务量高速增长。

社区团购硝烟再起,万亿市场引巨头纷纷入局

社区团购最早出现于2016年,品类集中于生鲜食品等,2018年开始吸引投资者关注。

随着同城零售基础设施(前置仓、网格点、自提点)进一步完善,同时,受疫情推动,社区团购成为2020年行业焦点,巨头均已入局。

社区团购品类以生鲜为主(也有部分日用百货等),2019年国内生鲜市场超过5万亿,但电商渗透率仅6.3%。

四、游戏:格局变化新机遇,龙头底部蓄势发

手游市场季度增长Q4相比Q3环比增长,Q4大作频出。

2020年受疫情宅经济增长的影响,移动游戏板块全年达2096.8亿元,同比增长32.6%。

20Q4移动游戏实现实际销售收入541.54亿元,同比增长34.6%,环比增长6.5%,天风证券认为,21Q1移动游戏有望维持25%以上的同比增长,10月上线的《天涯明月刀》、9月下旬上线的《原神》、《万国觉醒》等预计为行业带来大额增量。

A股方面,龙头个股低估值:

三七互娱:《荣耀大天使》已获版号,预计21Q1上线;21H1将有SLG、女性向等多元化产品落地。

完美世界:20年买量形成业绩增量,《梦幻新诛仙》预计21Q1上线。

吉比特:代理大作《摩尔庄园》、自研《一念逍遥》预计21Q1上线。

大厂合作个股:

掌趣科技:《街霸:对决》11月26日腾讯公测,腾讯独代自研产品《全民奇迹2》预计21Q1上线。

富春股份:字节合作游戏《仙境传说RO:新世代的诞生》表现超预期。

凯撒文化:定增已获批预计年内完成;字节跳动代理《火影忍者:巅峰对决》已获版号;《三国志:威力无双》快手合作预计明年春节前上线。

姚记科技:字节跳动独家代理《小美斗地主》竖版。以字节跳动信息流广告营销为主的芦鸣科技已完成并表。

巨人网络(建议关注):间接收购Playtika未来估值存在溢价空间,治理结构改革后优质产品《超自然行动组》等21Q2蓄势待发。

宝通科技:关注易幻网络新游表现,《王国Kingdom》(近日上线港澳台地区)以及《梦境链接》(近日上线日本,韩国上线两个月流水超过一亿人民币)。

五、营销:新消费崛起创造需求,紧抓能够破圈的质优渠道龙头

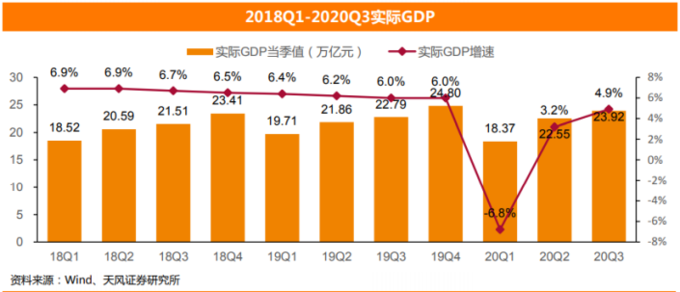

疫情影响20Q1实际GDP及社零总额创新低。受新冠疫情影响,2020Q1实际GDP大幅下降6.8%,创近年新低。

随着疫情在国内逐渐得到控制以及国内大循环的提出,20Q1之后宏观数据逐步回暖。2020Q3实际GDP增长4.9%,社零总额与19年的差距也在不断收窄。

楼宇媒体价值凸显,分众龙头价值可观

楼宇媒体价值凸显份额扩大。据艾媒咨询测算,2020年电梯媒体广告市场规模为208亿元同比增长10.64%。相比其他户外广告,楼宇广告未来几年的市场份额占比预计继续加大,到2020年约有47.7%的广告为楼宇媒体广告,超过原占比最大的交通广告的份额。

新消费品牌崛起,线下投放将作为全渠道广告投放关键的一份子。新消费品牌依托线上渠道KOL等种草,同时多元化布局营销渠道,电梯广告作为消费者“上班-工作”路上重要的“心智之钉”,势必得到广告主重视。

电梯媒体市场集中度较高,分众龙头价值可观。分众传媒2019年在电梯广告中占比超过60%,为行业内当之无愧的领头羊。其最大的竞争对手新潮传媒占比约11%,二者相加约占到行业内部超过75%的份额。

线下广告:新消费品牌加大线下楼宇投放

以电梯广告为例,在线教育、汽车、互联网、食品类等投放向楼宇媒体倾斜,楼宇广告投放多元化。

而新消费品牌基于强烈曝光量的需求下,亦加大电梯广告投放。以电梯LCD花费为例,9月TOP10中只有三种品牌属于食品类(君乐宝、元气森林、小仙炖),而新消费品牌则占了三分之二,比例很高;另外,电梯海报广告花费方面,小仙炖9月花费同比增长748.7%,小鹏汽车8月花费同比增长>1000%。

新消费品牌崛起催生新的营销破圈需求

随着大厂商、大渠道以及社交电商的新模式兴起,曾经背靠电商流量(搜索关键词)红极一时的“淘品牌”,已有一部分渐渐退出历史舞台。茵曼、裂帛和十月妈咪等曾提交IPO申请后主动撤回。

落幕的同时,是新消费品牌的崛起。新消费品牌指在中国新消费时代下诞生的互联网原生品牌,一般创立于2013到2015年之间,同时也有旧国民品牌翻新,也可称之为“新国货”。

新消费品牌主要有三个显著特点:新渠道(以微博、小红书、抖音、B站等新媒体为主要营销平台,充分利用KOL重构消费者信任机制;以电商渠道为主要销售阵地,辅以线下)、新人群(Z世代人群为消费主力军)、新供给(依托于成熟的供应链体系,通过社交媒体直接与消费者沟通互动,生产出符合消费者需求的产品),代表品牌有元気森林、钟薛高、完美日记、花西子、泡泡玛特等,领域涵盖食品、美妆、潮玩等行业。

天风证券表示,建议关注优质赛道个股:梯媒【分众传媒】、【新媒股份】、MCN及电商【星期六、引力传媒】、综合营销【蓝色光标、利欧股份】、其他关注【三人行、姚记科技】等。

六、长视频:存量竞争下,内容价值提升

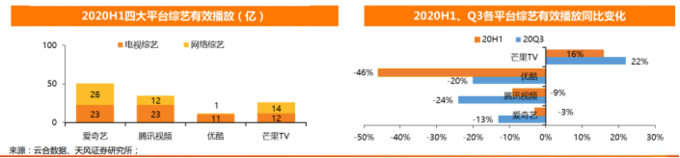

芒果TV为前三季度综艺有效播放唯一增长平台

2020上半年季播综艺上新100部、1334期,网络综艺数量相对稳定;20Q3综艺上新数量提升,上新综艺共72部。分平台综艺上新数量看,20Q3腾讯视频上新综艺维持首位,为30部,爱奇艺为25部,芒果TV为16部。

播放上,20H1全网综艺正片有效播放爱奇艺占比最高,为40%,腾讯视频占比为28%,芒果TV为22%,优酷10%。有效播放同比表现上,四大平台仅芒果在20H1和20Q3实现综艺有效播放正增长。

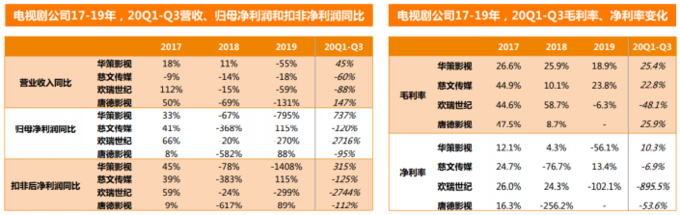

电视剧制作,华策影视呈向上拐点

电视剧制作公司20年前三季度财报表现上,板块整体受到疫情影响,剧集拍摄进度延后,华策影视由于前期储备丰富,呈现向上业绩拐点,四家主要电视剧公司里仅华策前三季度利润为正。

七、电影:行业进入景气恢复周期,供给被动出清龙头优势提升

复工后《八佰》及国庆档优异表现验证优质内容需求仍在

电影市场复工后片《八佰》已取得31亿票房;《金刚川》取得了11.19亿票房成绩。2020年国庆档前7天市场总票房36.95亿,恢复至去年同期7天票房的83%,远高于15-18年国庆档票房,20年国庆8天总票房接近40亿,其中国庆档上映的《我和我的家乡》至今累计票房超28亿。

21年初春节档更值得期待

后续主要定档影片看,12月原定20年春节档的《紧急救援》将回归,好莱坞系列大片《神奇女侠1984》、郭敬明导演的《晴雅集》以及华谊的《温暖的抱抱》也均定档至12月,上映影片数量及体量明显优于11月。

另外,2021年春节档已有7部影片定档,包括重磅IP悬疑喜剧大作《唐人街探案3》、奇幻作品《刺杀小说家》《侍神令》、喜剧《你好,李焕英》、IP系列动画《熊出没·狂野大陆》。

结合影片表现,以及前期国庆档数据表现,天风证券认为2021年春节档如正常推进,则有望挑战“最强春节档”。

院线加速出清.院线公司固定成本较高,前期停业状态下,影院仍然面临房租、员工薪酬等现金支出,疫情或将加速长尾影院出清,而头部公司具备较强的资金实力,抵御风险的能力更强,市占率有望加速提升。

八、阅读:免费模式带来新一轮流量增长,头条异军突起

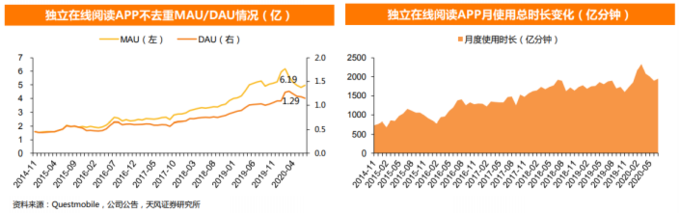

2020Q1受益于疫情以及包括番茄免费小说在内的免费阅读app用户数高速增长,行业总用户时长实现跳涨,期间,在线阅读APP不去重MAU峰值曾达到6.19亿,DAU峰值1.29亿。

天风证券表示,版权保护持续推进、免费阅读兴起以及巨头入局给行业带来新增量,格局变化孕育新机会,板块重点关注公司包括:

掌阅科技:作为行业领先的付费阅读运营方,掌阅的版权内容及付费阅读业务对字节跳动有重要战略价值。

阅文集团:作为腾讯控股的阅读行业龙头公司,收拢行业半数作者和作品数,垄断头部优质内容,当前公司仍然处于业务过渡期,部分业务公司未来将要采取的具体策略尚待观察,但我们看好公司业务企稳向好趋势。

九、玩具:国内需求扩张,龙头崛起,市场广阔

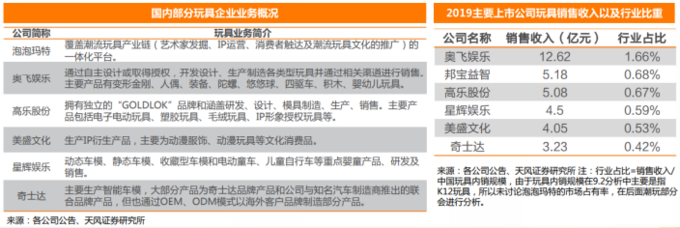

中国国产自主品牌主要集中在中、低端产品制造领域,在世界玩具产业分工中处于产业链末端。在激烈的市场竞争中,泡泡玛特、奥飞娱乐、美盛文化、星辉娱乐、IP小站、高乐股份等玩具企业及时转型,在玩具品牌、IP设计方面有所突破,逐渐建立自主的品牌,但单企业市场份额占比均不足2%,单个企业市场占有率低。

潮玩行业迅速发展,密切关注潮玩行业龙头泡泡玛特上市

全球潮流玩具市场规模:在潮流文化迅速发展的驱动下,全球潮流玩具市场规模自2015年的87亿美元增长到2019年的198亿美元,复合年增长率为22.8%;2024年全球潮流玩具市场规模将达到448亿美元,复合年增长率为17.7%。

泡泡玛特作为潮玩行业龙头,是拥有覆盖产业链(IP运营、OEM生产、消费者接触以及潮流玩具文化推广)的整合平台的唯一参与者,拥有MOLLY、DIMOO等系列IP潮玩产品。