还是铺垫下,今天聊白酒的估值问题,我的长期观点,便宜不一定涨,贵不一定跌。所以,今天说估值,只是估值,不代表我看空股价或者看多股价。

现在白酒争论混战中,最大的交锋点之一,估值。很多人说,估值贵,太贵了。但是,也有很多观点,包括机构,估值贵,但不算太贵,相比较很多其他企业,白酒相对依然便宜了。

我们还是先说认为白酒不算太贵,相对便宜的观点由来。

看下面五张图,我了就不自己去算动态了,都采用雪球机器计算的动态,这样标准一致。

下面六家企业:茅台、五粮液、泸州老窖、海天味业、爱尔眼科、恒瑞医药。

怎么样,如果要说茅台2万亿市值这么大,估值相对比高了的话,泸州老窖是不是相对太便宜了?市值在倒数二,动态最低。五粮液也不贵啊。

这就是白酒估值相对偏低的由来,横向对比。要说确定性,我个人看法,海天、爱尔、恒瑞,从确定性上肯定不如高端白酒,再有不同看法,至少茅台比他们强,这个没有疑问。但横向数据下面摆着,大家自己看。这些数据都是昨天也就是24日的收盘数据。

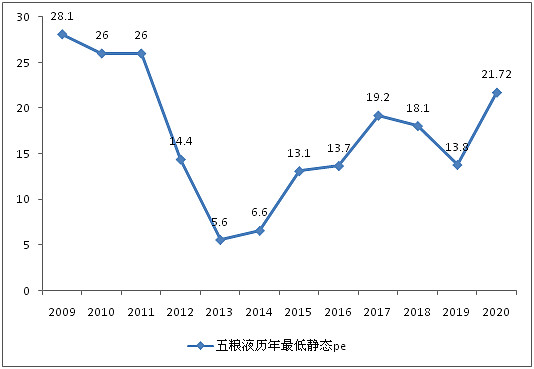

说完便宜了,我们说贵,说贵的,很简单,再看下面三张图。

我都不敢用月线,太震撼,还是用年线,不刺激人了。这不比2008年差了,我要是一直没有一股白酒,我真心要被气死,有白酒,中途任意点位下车,或者减持,也要被气死,如果从酒鬼酒开始计算,我有四年多了,我将老实话,从酒鬼酒就在的,后面包括五老组合,基本上我这么多粉丝朋友,老粉丝里面,几乎凤毛麟角还有白酒,还有重仓白酒,几乎更少。

我们平心而论,这些没上车,或者下车的雪球朋友,没有怨气,不符合人性。我觉得也应该理解。

累计涨幅这么大,估值没有泡沫,想都不用想,有,肯定有,还很贵!其实贵,就是这么来的,合理吗?也合理。

如果看上面两个观点,其实都是合理的,他们都有道理,但是我的观点是,我们要从市场本身出发,不能单纯的从一个方面看问题。

横向对比,其实海天这些,就是从50多倍涨起来,其实涨幅并没有比白酒多,海天历史上就没有到过30多倍。我们看下张图。这是五粮液的历史最低静态pe,怎么样,五粮液估值低海天那么多,核心是从几倍、十几倍涨起来,其实涨幅已经不小。所以,这么直接对比海天包括医药龙头不合理。

但是纵向比较就一定对吗?现在很多朋友说,贵了,太贵了,一定要跌,要跌到15-20倍才合理,因为按照peg计算,只能给这么多。

我觉得吧,借用很多喷子喷看多白酒的话,这么看问题,也是“不是傻就是坏了”。

我们其实冷静看看历史,可以发现2009-2010年,2011-2015,2016-2018,2019-至今,其实都是白酒的不同阶段,不同阶段,市场给予的估值是不一样的,我一直觉得估值一定一定要注意市场的定价,不要人为想当然,觉得自己觉得是多少,就一定是多少才合理,不是的。

2009-2010,白酒的第一个黄金期,2011-2015年,三公最低迷,2016-2018补库存,2019-至今,进入以市场消费而不是政务消费的平稳上升期。每个时点,市场对于这个行业的预期都是不一样的,现在这个时期,要按照三公低迷时期的几倍估值来看问题,那还真是“不是傻就是坏了”。

估值,其实来自于市场的一致性,如果市场都认同一个大的确定性,那么自然有他当下的估值。你说要参考,我倒是认为,现在参考2009-2010年,或许更合适些,但我认为,现在可能还要稍微高些,因为2009-2010,有着四万亿的客观因素。现在市场预期是长期的稳健增长,说白了,就是能看多远增长的问题,现在看市场看的都比较远。

都喊贵,我路演的时候,我说过,如果明天白酒跌20%,你们相信吗,有多少人和机构,立马不喊,连改口都没时间,操起资金就去买茅台、五粮液、泸州老窖,我看弹幕上弹出来,10%我就全仓!

所以,我认为,现在说贵,认为大幅回调,其实不可能,我个人认为不可能,因为市场多少资金多少机构多少人盯着了,预期一致,动作一致,没有大的事件发生,改变整体基本面,怎么可能把这么多钱买上去的拉下来。

所以,估值贵了,可能回调,不是说不可能,但是回调多少,我觉得也不能太疯狂的去想象,还有,贵了不一定跌,便宜了不一定买,都想回调了买,那可能就不会回调,高位盘整,等着业绩上来的历史,很多很多。

但我最后要补充一点,没有长期业绩支撑的二三线白酒,确定性差的白酒,不是全部,很大一部分,哪来回哪去,我觉得倒是可能性不小。

所有看法,均为个人观点,不做投资建议!!

本文作者:老榕树,来源:雪球,原文标题:《来吧,好好说说白酒到底是贵是便宜,老榕树怎么看白酒估值》