1月5日,大消费板块强者恒强,乳业、食品中熊猫乳品20%、光明乳业、天润乳业等多股涨停。

个股之中,又属次新股金龙鱼关注度最高,盘中一度大涨12%,总市值一度突破7500亿,但随后却快速快速跳水15个点,收盘跌1.7%,市值回到6600亿。

疯狂半月,股价涨逾75%

从12月14日起,金龙鱼就开启一波主升浪行情,短短的16个交易日里,股价涨幅超过75%,总市值仅次于宁德时代。

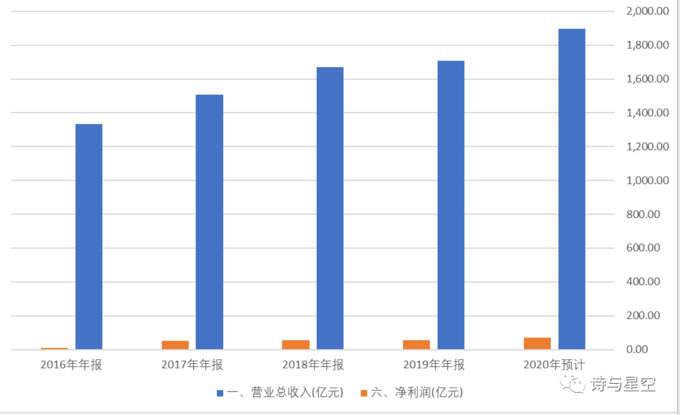

金龙鱼为国内的粮油行业巨头,目前市占率高达39%,比中粮集团、山东鲁花和西王食品三者加一起都多,2020年前三季度公司营收近1400亿。

无论是市值排名,还是行业地位,都符合机构抱团的对象。

基本面撑不起高股价?

虽被誉为“粮油海天”,但金龙鱼毛利率却与海天相差甚远。据2019年年报显示,公司的毛利率仅为11%,而净利润更是只有2-3%左右。2020年前三季度,公司在近1400亿的营收下,净利润仅不到51亿元。

另外,公司账上借款高达700多亿,2019年利息支出超过28亿;然而,与高负债形成对照的是,公司账面拥有超过600亿的现金。

宁愿每年支付高额利息,也要手里拿着现金,为何?业内人士认为,有三大原因:

1、采购原材料。公司存货账面327亿,却很少有应付款,可见存货占压了大量资金。

2、经销商不给力。茅台的经销商,交了预付款才能提货;五粮液的经销商,办了银行票据才能提货;金龙鱼的经销商呢?财报显示,预付款很低,应收款不高,也基本没有票据。公司和经销商之间主要是现款交易,所以公司在经销商那里的影响力也比较有限。

3、分红。招股书披露了公司2016年以来的财报数据,现金流量表显示,公司2016年以来现金分红超过135亿!可谓非常慷慨大方了,在每年利息开支20多亿的情况下,不急于还款,而是大手笔分红… …

4、理财。在现金流量表里,公司每年用来理财的资金进进出出5、600亿,但留在账面上的余额却很少。这种操作其实是很可疑的,公司到底是真的去理财(先还贷款啊),还是以理财的名义进行利益输送?

多家券商看多

不过金龙鱼的成长性屡遭质疑,但券商却是悉数看好。据统计,12月以来就有国盛证券、中银国际、华西证券、东北证券等多家券商覆盖。

看多的理由,除了金龙鱼自身粮油米面的行业龙头地位稳固外,还有另外2大业务为其加成。

据悉,金龙鱼的第二大业务则为近两年关注度较高的饲料原料业务。金龙鱼饲料原料业务包括豆粕、菜粕、米糠粕、麸皮等。

国盛证券认为,随着非洲猪瘟影响减弱,以及生猪养殖市场不断回暖,金龙鱼的饲料业务望恢复至2018年水平。

此外,据最新调研显示,公司正在准备发力推广调味品。公司去年将台湾丸庄酱油品牌带入国内市场,主打无添加酱油,定位高端产品;

国联证券[601456.SS、01456.HKEX]认为,今年公司开始布局调味品业务,高毛利产品预计将有效改善公司毛利率水平。