核心观点

债市观点:12月下旬以来,利率快速下行主要以外资和基金配置“抢跑”推动,传统配置大户银行受制于负债压力,并未呈现出明显的积极配置行为。券商等交易性机构在利率快速下行之后逢高止盈的特征更为明显。在本轮因资金宽裕推动的行情中,存在部分投资者“抢跑”以及部分投资者“止盈”的情况,说明投资者依然以交易的心态对待当下市场环境。从上周市场表现来看,虽然资金面整体依然延续宽松势态,但央行在公开市场投放的态度已经出现明显变化。因此,尽管存在部分投资者“踏空”,但考虑短期利多因素,资金利率的宽裕难以维系,同时,结合我们年报中观点,在社融顶到利率顶的过程中,仍需等待通胀和信用风险的释放,特别是在民主党拿下参议院之后,输入性通胀预期抬头可能成为市场再度调整的触发。因此,当前环境并不建议投资者过渡押注利率下行。

操作建议:趋势策略:配置需求可以继续择机而出。交易性需求止盈后维持中性操作,不宜过渡押注利率下行。曲线策略:资金面宽松带动短端利率下行、曲线走陡的逻辑基本兑现。后续建议关注输入性通胀风险对于长端利率的抬升而产生的曲线走陡机会。

本轮行情中不同机构是如何行动的?

2020年11月起,由于受到意料之外的信用债违约风波,以及银行体系一直以来负债端的压力双重作用,市场流动性始终未能得到改善。而后到了12月,受到央行超预期的MLF投放的提振,叠加银行结构性存款压降压力的逐渐缓和,资金面有所转宽。同时,央行为对冲跨年资金压力,自12月21日起始终延续着大规模净投放的操作,资金面大幅宽松。受此驱动,利率出现一波显著下行。那么,在此过程中,不同机构如何行动?对市场有怎样的启示?

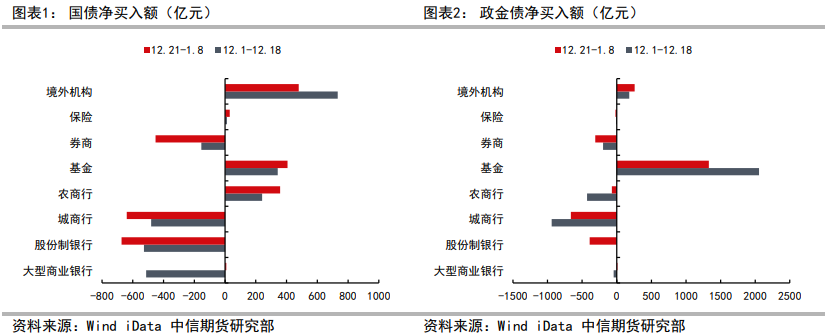

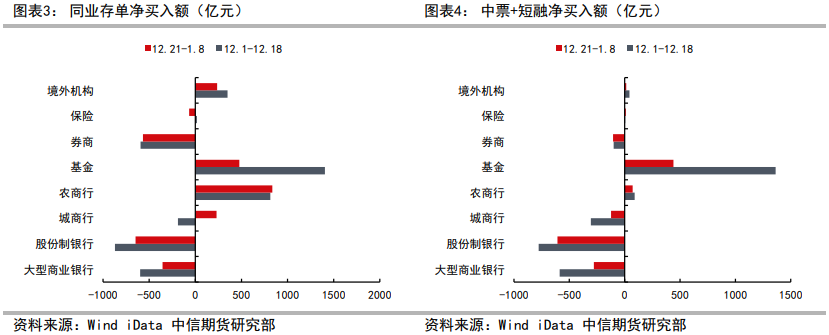

首先,外资和基金的积极买入是本轮行情主要的推手。12月21日至1月8日期间,外资净买入国债479亿,政金债259亿,同业存单237亿;基金净买入国债406亿,政金债1330亿,同业存单477亿,中票和短融440亿。考虑外资主要青睐利率债的特点,外资和基金在本轮行情中几乎是全面加仓,成为行情快速演化背后的重要推手。

其次,外资和基金买入动能较12月中上旬有所减弱,暗示本轮行情一定程度上体现了部分配置力量的“抢跑”的特征。值得注意的是,相较于12月中上旬,12月下旬行情启动后,外资和基金净买入规模反而出现不同程度的下滑,外资国债净买入规模下降253亿,基金政金债净买入规模下降726亿,说明在行情启动之后,由于收益率较前期明显下行,这两类机构的买入步伐开始放缓,暗示本轮行情一定程度上体现了部分配置力量的“抢跑”的特征。

第三,不过,从配置大户银行和保险来看,相较于外资和基金则行动更为滞后,且负债压力制约下分化明显。1)大行在国债和政金债上的行动由12月中上旬的净卖出转为12月下旬行情启动后的净买入,但两类债券净买入规模均不足10亿,相较于外资和基金的积极配置而言,仍然呈现相对保守的操作思路。2)股份行和城商行虽然在部分品种上,比如城商行在存单方面由187亿的净卖出转为230亿的净买入,在政金债方面净卖出规模下降278亿,股份行在存单方面净卖出下降225亿,但整体仍然以大额净卖出结构为主。3)农商行配置意愿明显高于其他银行机构,除在政金债方面仍然小幅净卖出72亿之外,在其他品种上均体现出积极配置的特征。由此可知,大行和农商行相对积极,但股份行和城商行相对保守的交易结构分化现象,一定程度仍然与负债压力及调整情况相关。结合我们此前在季报和年报中的分析,农商行受益于央行倾斜政策,大行受益于自身较强的负债调节能力,相对更容易腾出配置的空间。因此,这一结论也与前文印证,本轮行情更多是部分配置力量“抢跑”推动。

第四,从交易型机构表现来看,在利率快速下行之后逢高止盈的特征更为明显。这里我们以典型的交易性机构券商为例,可以发现,12月以来行情过程中,券商以全面净卖出结构为主,且12月下旬以来净卖出规模相对于12月中上旬明显增加,特别是在国债上净卖出规模从154亿扩大至453亿,政金债上净卖出规模从197亿扩大至311亿。结合此前我们对于券商构对于利率债的交易行为分析,我们会发现自11月末的GC007(1.970, 0.10, 5.35%)、MLF两次投放之后,券商对于国债已呈增持状态,我们推测随着利率在短期快速下行之后,逢高止盈的策略成为其主要的操作思路。

综合以上分析,我们可以得到两点结论:其一,12月下旬以来,利率快速下行主要以外资和基金配置“抢跑”推动,传统配置大户银行受制于负债压力,并未呈现出明显的积极配置行为。其二,券商等交易性机构在利率快速下行之后逢高止盈的特征更为明显。

由此可知,在本轮因资金宽裕推动的行情中,存在部分投资者“抢跑”以及部分投资者“止盈”的情况,说明投资者依然以交易的心态对待当下市场环境。尽管存在部分投资者“踏空”,但考虑短期资金利率宽裕的利多因素难以维系,同时,结合我们年报中观点,在社融顶到利率顶的过程中,仍需等待通胀和信用风险的释放,特别是在民主党拿下参议院之后,输入性通胀预期抬头可能成为市场再度调整的触发。在当前利率已经快速下行之后,“踏空”的投资者积极介入的意愿也将明显下降。

最后,我们依然提示投资者关注我们在年报中推荐的“现券加强配置+期货空头对冲”的方式,在控制组合久期的情况下提前享受票息优势,防范通胀脉冲和信用违约风险可能带来的“最后一跌”以及行情突然启动带来的“踏空”风险。

风险因子:1)疫苗失败或病毒变异;2)国际环境改变。

本文作者:张革金融团队,来源:金融有革调