在全球债券市场陷入巨大动荡之际。投资者高度警惕,担心2013年“缩减恐慌”(Taper Tantrum)的悲剧是否会重演。

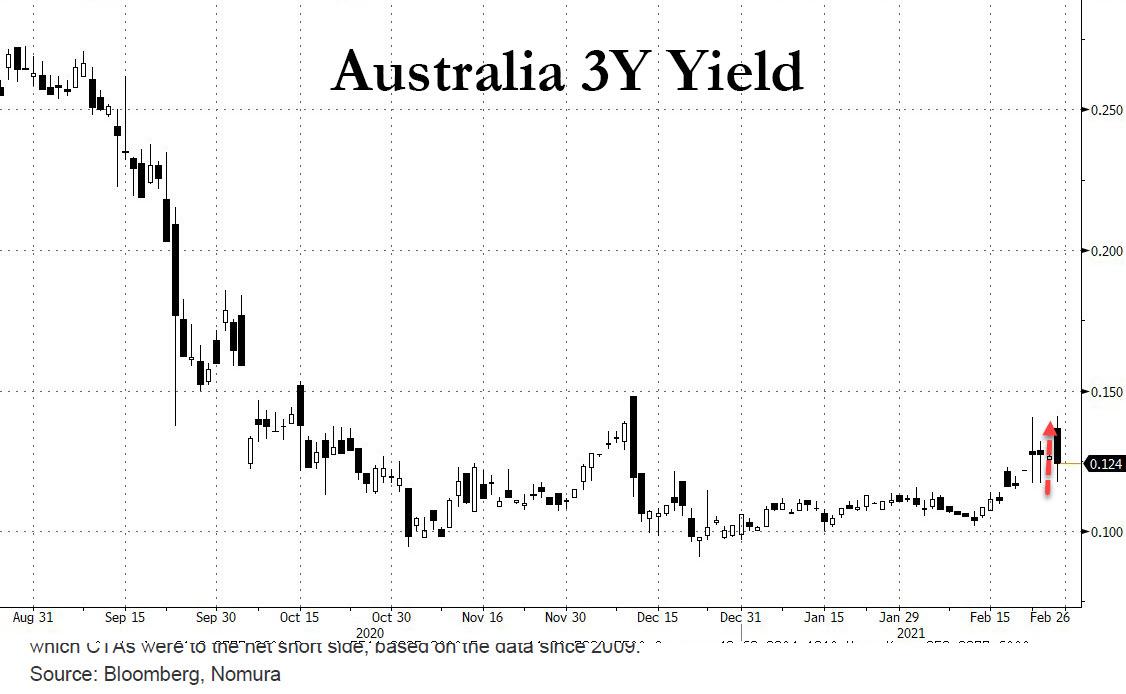

就目前而言,债券收益率走势取决于各国央行将采取什么行动来支持其维持低收益率的承诺。澳大利亚央行已经采取行动,重启债券购买计划,捍卫该国三年期国债收益率目标。

未来债券收益率的走势将取决于全球央行愿意掏出多少钱,而这一谜底将很快揭晓。

全球债券市场“暴走”

本周全球债券市场陷入巨大的动荡。

在美债市场,除市场高度关注的10年期美债外,较短期限美债收益率也经历大幅波动,5年期美债收益率短线飙涨超25个基点。

欧洲市场同样不容乐观。欧洲央行行长拉加德此前公开出面安抚市场,称央行正在密切关注导致债券价格大跌的长债收益率变化。该表态一度使得欧洲市场债市收益率走低。但随后德债收益率再次走强。

债券的波动性也回来了。继去年3月之后,衡量债券市场波动率的MOVE指数再度走强。

收益率走高将产生重大影响

债券收益率走高对经济的影响是全方面的。

债券市场对于确定美国人的抵押贷款利率至关重要。房利美的30年期抵押贷款被普遍用作美国房屋贷款的基准。而在去年债券收益率波动最为剧烈的时候,相关抵押贷款利率创有记录以来最高百分比增长。

在经历长期低利率走势后,目前贷款利率短期大幅攀升存在可能。如果贷款利率短线大幅攀升,其可能危及美国住房复苏,进而影响整个经济恢复。

美债收益率走高也对新兴市场产生影响。较高的美债利率吸引海外资金流入,并推高美元汇率。这对以美元计价的新兴市场国家债务影响巨大。

相对而言,股市受到的影响暂时最小。事实上即便近期经历大幅回调,大型科技股今年依然维持正收益。

央行还能坐多久?

但如果债券收益率进一步短线快速攀升,全球股市将遭遇更大规模的快速抛盘。

现在关键问题是,债券收益率何时会快速攀升至市场无法承受的水平?

参考历史经验,目前的状况与2013年极其相似:当时的美联储主席伯南克暗示希望放缓资产购买速度。这引发市场“缩减恐慌”(Taper Tantrum),在没有任何实际削减债券购买计划的情况下,债券市场走势就完全消化了加息25个基点的预期(实际上美联储直到两年半后的2015年12月才开始加息),市场随即剧烈波动。

市场分析认为,目前经济复苏的预期已经在股票市场的估值中被充分的体现。但债券收益率走势并没有相应的走高。

这背后的主要原因在于:市场认为全球央行将采取行动,控制收益率走势。包括欧洲央行行长拉加德、美联储主席鲍威尔的央行决策者上周已明确表示了这一点。

在中期角度,今年债券收益率的走势主要取决于疫情的发展进程以及抗击疫情的疫苗接种计划。

但就目前而言,债券收益率走势取决于各国央行将采取什么行动来支持其维持低收益率的承诺。

德意志银行外汇策略分析师George Saravelos分析认为,对于债券收益率快速攀升,央行并非无能为力。

目前市场上最现成的例子来自澳大利亚央行:为了积极捍卫该国三年期国债收益率目标,澳央行本周已经重启债券购买计划。同时只要央行愿意,更多的债券购买计划还将推出。

Saravelos表示,美欧央行决策者也在表达类似立场:欧洲央行三个最有影响力的执行委员会成员已经对债券收益率走高表示关切;美联储则将维持目前的每月1200亿美元的购债计划。

央行们的“弹药”还很多,未来债券收益率的走势,最终取决于央行愿意掏出多少钱,而这一谜底将很快揭晓。