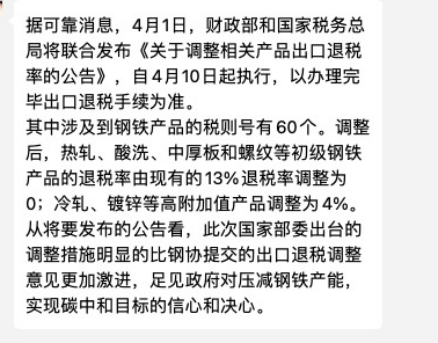

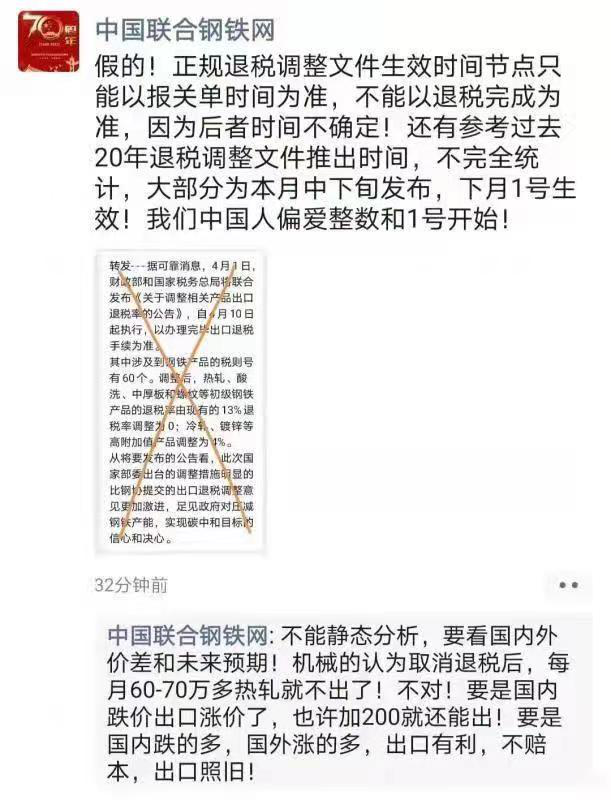

突发!出口退税率下调?

昨晚,一则钢铁行业的消息传遍了各大投资群,虽然业内早有预期,但没想到来得这么快,各大投资群里的分析师们都于解读退税新规,以及分析新规所带来的影响。

阿料梳理了一下各家的逻辑,关于钢铁行业出口退税,主要有以下影响:

首先我们先要对全球产量情况有个大致的了解,2020年全国粗钢产量10.5亿吨,出口钢材5368万吨;国外粗钢产量8亿吨。

1.如果热轧出口退税从13%减少到9%

会明显抑制一部分外商从中国的投机行为,4%的出口退税对应150-200元/吨,折合美金约24-30美金。这对于一直以低价进行销售的企业而言会产生竞争力下降。

2.如果热轧出口从13%减少到0%

会影响到大部分出口业务,导致国内出口价格大幅上升,按照基价4400元/吨计算,13%有570元/吨,折合美金80-90美金。目前国内外价差除了比全球1-2个区域略低以外,剩余都要高。

光大证券[601788.SS、06178.HKEX]钢铁团队认为,就当前看,国外复苏节奏在放缓,短期其供应和消费矛盾未呈现缓和,国外价格整体呈现下降趋势。相对于国内而言,利润值不高,国内消费尚可的情况下,出口量大幅增加的可能性不会过高,基本会维持在每个月80-120万吨水平之间,回到2018年水平。下半年随着海外的复苏结束,全球的供需平衡恢复的状态下,再要大批量出口,其难度也会明显增加。

因此就如市场传言所判断,去除出口退税4%,短期影响较大,减量会有,但会相应减少投机部分需求。而直接去除13%退税,对于整个热轧出口市场而言基本属于一刀切的状态,除非有特别的突发事件,否则出口将再难实现。

乌龙?

经过一顿分析猛如虎之后,确定了短空长多的逻辑,阿料已经打算在开盘迎接大跌抄底了。没想到等了一上午,结果钢铁板块没有丝毫的反应。

更夸张的是,时至下午1点半,钢铁板块竟然开始了强烈的拉升,华菱钢铁带头冲板。

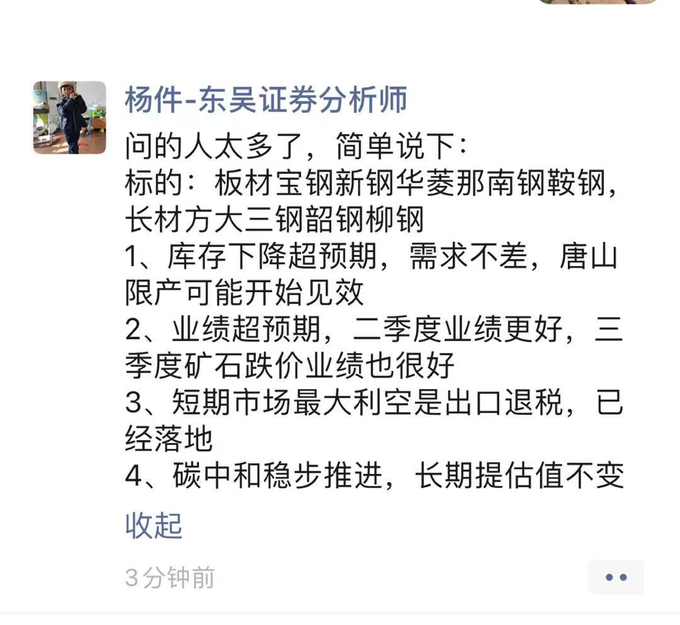

有分析师认为,是市场消化了短期利空,随着短期利空落地,未来有望继续提升估值。

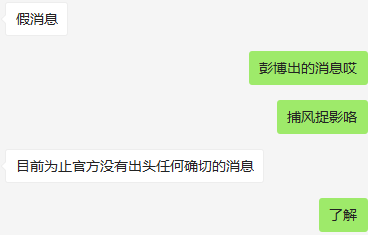

但通过阿料的一番打听,事实是原来经过各方证实,昨晚的退税消息是假消息。并且,消息源认为,即使退税新规真的落地了,也不一定对钢铁行业就是利空,一切都是未知数。

钢铁板块的长期核心投资逻辑

作为处于信源劣势条件下的普通投资者,如何弱化这些真真假假的消息对自身投资判断的影响呢?

阿料认为,一定要抓住投资的长期核心逻辑。

有料调研此前曾经举办过几次关于钢铁行业投资机会的讨论,大佬们零零星星的点到了一些钢铁板块的核心逻辑,有心的阿料第一时间都记下了。

1.行业竞争格局的优化

无论是此前的环保政策,还是未来的碳中和,长远看都是会增加行业平均成本的,未来随着监管的力度越来越大,竞争力匮乏的尾部钢企必然会退出,头部企业除了毛利率修复之外,还能顺势扩产侵吞市场份额,提高市占率。

2.资产负债表扩张

其次,就是扩张的时机,这一点钢铁大佬笃慧在此前的谈话中有明确点到过。

本来几大龙头的资产负债表已经修复的差不多了,但在扩张前面临去杠杆防风险,以及国际局势矛盾,错过了时机。

现在龙头们依然具备扩张的能力,但意愿不强,主要是对未来抱有较大的不确定性,需要一些时间去改变企业家们的观念。

一旦资本扩张开启,龙头企业进入“盈利—研发—降本—再扩张优质产能—更大盈利”的良性循环,届时,钢铁板块大概率会像其他竞争格局优质的周期股一样,走出自己的万华化学和海螺水泥[600585.SS、00914.HKEX]。

只要这些核心长逻辑不变,任何的波动都只是中间的过程,行业竞争格局的改善,终将为龙头企业们带来丰厚的利润。

有料,将与您一起见证这个时代的到来。

微信搜索 选股宝 公众号

关注后回复 资料 领《当月券商金股》