1、分析师态度

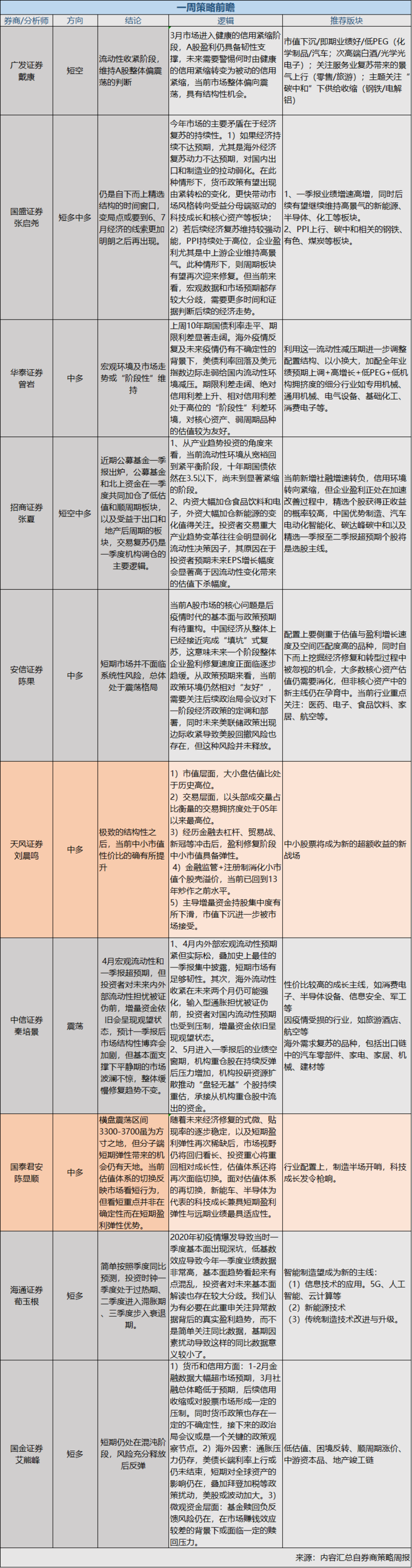

因为到了一季报末期,本周分析师观点都相对中性。如广发策略认为,流动性收紧阶段,维持A股整体偏震荡的判断。国盛证券也指出,自下而上精选结构的时间窗口,变局点或要到6、7月经济的线索更加明朗之后再出现。

中信策略的观点则强调,4月宏观流动性和一季报超预期,但投资者对未来内外部流动性担忧被证伪前,增量资金依旧会呈现观望状态,预计一季报后市场结构性博弈会加剧,但基本面支撑下平静期的市场波澜不惊,整体缓慢修复趋势不变。

2、本周核心议题:盘轻无基、市值下沉成为新亮点

有广发策略、中信策略、天风策略等观点都提及了中小市值或成为5-6月份的超额收益方向。

中信认为,5月进入一季报后的业绩空窗期,机构重仓股在持续反弹后压力增加,机构投研资源扩散推动“盘轻无基”个股持续重估,承接从机构重仓股中流出的资金。

天风认为,市值层面,大小盘估值比处于历史高位。交易层面,以头部成交量占比衡量的交易拥挤度处于05年以来最高位。金融监管+注册制消化小市值个股壳溢价,当前已回到13年炒作之前水平。主导增量资金持股集中度有所下滑,市值下沉进一步被市场接受。

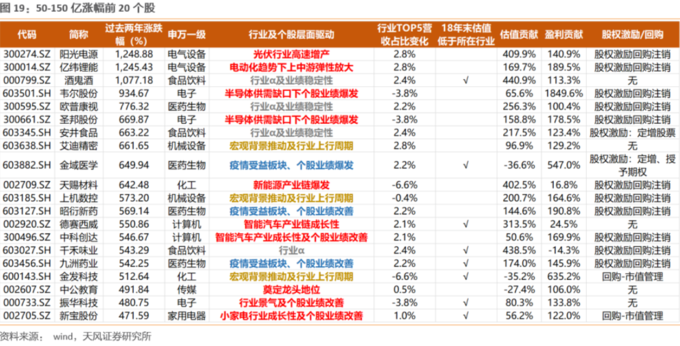

天风证券梳理出来下面这份18年底以来逆袭的中小股票,发现都有如下特点:

1)行业层面的驱动分两类,一类是行业景气向上拉动个股业绩增长。无论是成长性驱动、周期性驱动还是事件驱动,最终都落实到企业层面的业绩改善。另一类是行业业绩稳定性特征以外,过去两年受益于市场风格而获得额外估值溢价的,最典型的就是食品行业。 2)横向比较,前20牛股扎堆的行业集中度提升幅度都不太大,其中偏周期类行业集中度还有所下降。 3)个股层面估值和涨跌幅的拆分,除食品行业不明显以外,其他无论估值贡献如何,盈利贡献能力都不差。 4)中小整体估值不高的情况下,中短期估值不必过度关注。对消费和周期行业,底部低估值可能有一定优势,但对成长行业而言几乎没有加成。 5)前20中超七成个股在过去两年进行股权激励或者回购(用于股权激励)

3、配置什么方向?

5月后,进入业绩真空期,且当前新增社融增速转负,信用环境转向紧缩,但企业盈利正处在加速改善过程中,精选个股才能获得超越同行的收益率。

性价比较高的成长主线,如消费电子、半导体设备、信息安全、军工等

因疫情受损的行业,如旅游酒店、航空等

海外需求复苏的品种,包括出口链中的汽车零部件、家电、家居、机械、建材等

以下为本周分析师详细观点:

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。