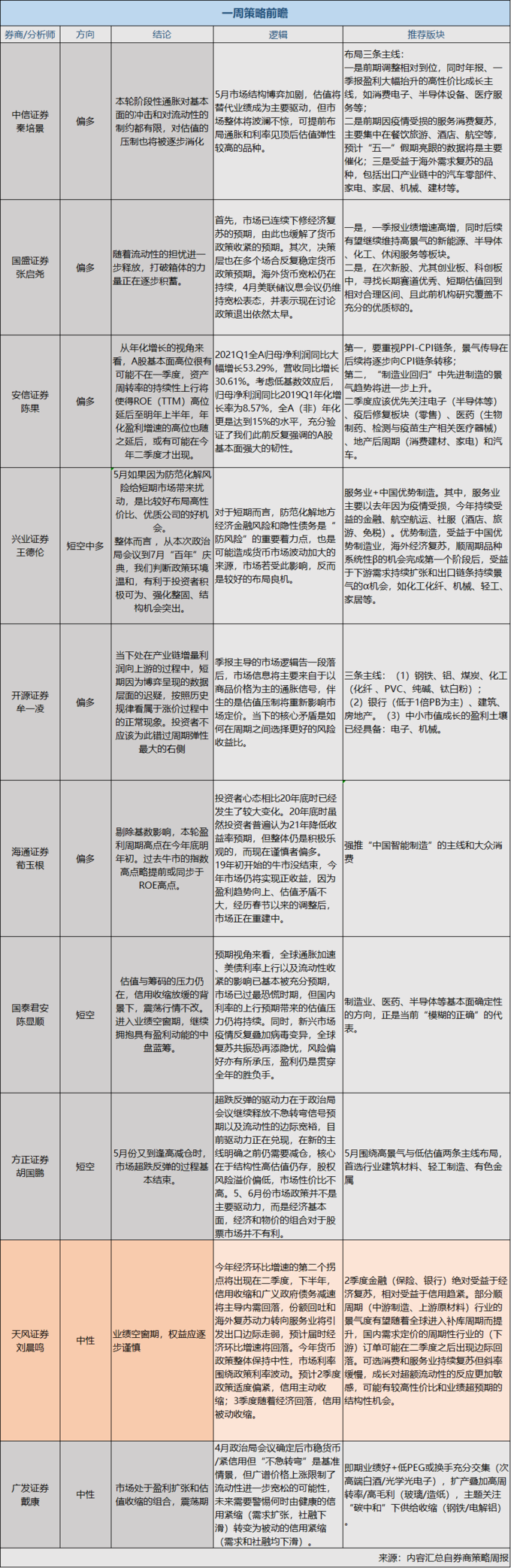

1、本周分析师态度

来到了新五月。本周我们统计的10家券商策略观点来看,分歧较大。

如中信策略、国盛策略都偏向看好,认为流动性对估值的压力逐渐消化;而国君策略指出估值与筹码压力仍在,天风策略指出业绩空窗期,权益应逐步谨慎,更有如方正策略则明确指出“5月又到逢高减仓时”。

2、本周讨论焦点

本周各大卖方讨论的焦点问题主要集中在以下几点:

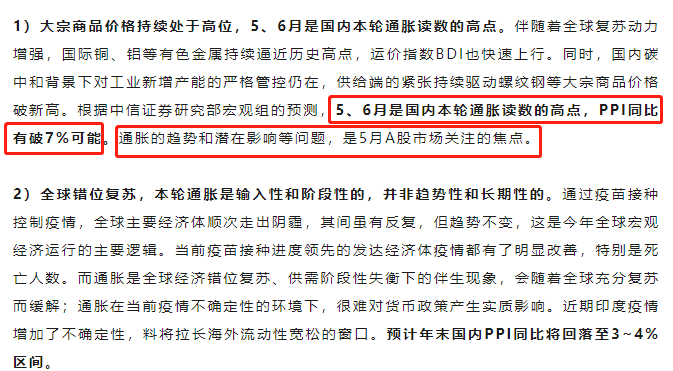

①阶段性通胀对基本面的冲击是否已经过去?

国盛策略认为,市场已连续下修经济复苏的预期,由此也缓解了货币政策收紧的预期。其次,决策层也在多个场合反复稳定货币政策预期。海外货币宽松仍在持续,4月美联储议息会议仍维持宽松表态,并表示现在讨论政策退出依然太早。

而国君策略则持相反观点,其认为预期视角来看,全球通胀加速、美债利率上行以及流动性收紧的影响已基本被充分预期,市场已过最恐慌时期,但国内利率的上行预期带来的估值压力仍将持续。同时,新兴市场疫情反复叠加病毒变异,全球复苏共振恐再添隐忧,风险偏好亦有所承压。

中信策略也分析指出,通胀的趋势和潜在影响等问题,是5月A股市场关注的焦点。

②一季度会是全年利润高点吗?

此前市场都在担心一季度或是全年的盈利高点,后续业绩存在逐季而下的可能。

但本周几大券商策略还是给出了不一样的答案。

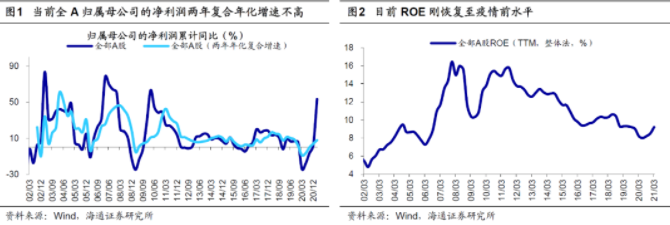

海通策略分析指出,最新披露的A股上市公司2020年年报和2021年一季报数据显示,全部A股归母净利润同比增速分别为2%、53%。表观数据的顶部,是疫情冲击带来的低基数影响,参考历史盈利周期,经过处理后的真实数据均显示盈利还在上升趋势中。

从盈利周期看,本轮盈利周期在时间和空间上都没走完:时间上,每轮盈利上行周期平均持续6-7个季度,本轮净利润同比周期于20Q1见底、20Q2开始回升,至21Q1只回升了4个季度(ROE才3个季度),时间尚不够。

空间上,为剔除低基数影响我们计算两年年化复合增速,21Q1全A归母净利润两年年化增速只有8%,对比上轮盈利周期,只回到17Q2水平,相比18Q2 高点的16%还有很大空间,21Q1 全部A股ROE为9.2%,只回到17Q1水,离高点同样还有很大空间。

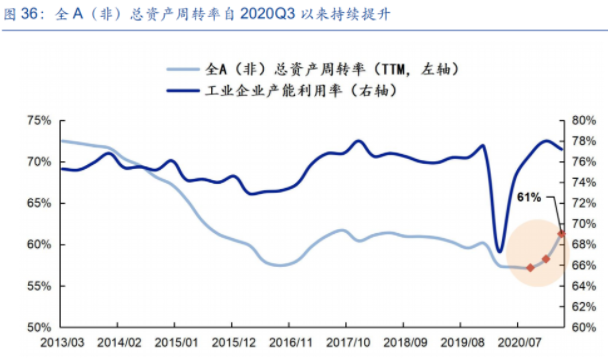

安信策略团队对上市公司的盈利也进行了深度的剖析。其指出,从年化增长的视角来看,A股基本面高位很有可能不在一季度,资产周转率的持续性上行将使得ROE(TTM)高位延后至明年上半年,年化盈利增速的高位也随之延后,或有可能在今年二季度才出现。

3、买什么?

业绩真空期买什么,各家布局思路各不相同。

总体来看,估值与催化会接替业绩,成为5月份的行业主线。

具体来看,中信策略的三条主线较为全面:

一是,前期调整相对到位,同时年报、一季报盈利大幅抬升的高性价比成长主线,如消费电子、半导体设备、医疗服务等;

二是,前期因疫情受损的服务消费复苏,主要集中在餐饮旅游、酒店、航空等,预计“五一”假期亮眼的数据将是主要催化;

三是,受益于海外需求复苏的品种,包括出口产业链中的汽车零部件、家电、家居、机械、建材等。

此外,顺周期也得到多家券商看好。

如开源策略明确强call周期,其强调季报主导的市场逻辑告一段落后,市场信息将主要来自于以商品价格为主的通胀信号。当下的核心矛盾是如何在周期之间选择更好的风险收益比。

而国君策略则抛出了不会犯错的方向。制造业、医药、半导体等基本面确定性板块是当前“模糊的正确”的代表。

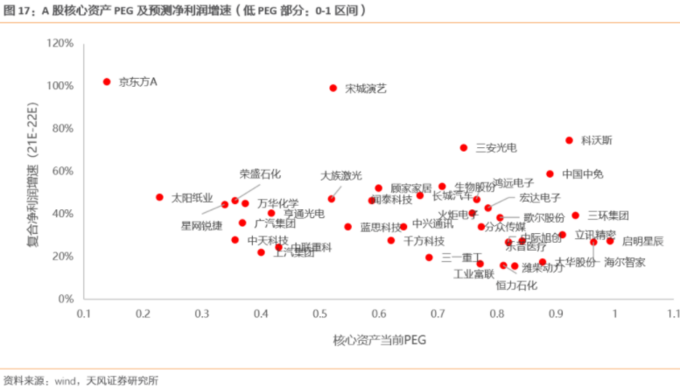

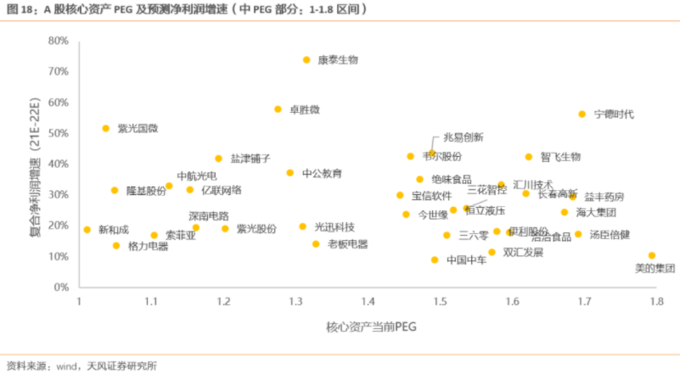

天风证券也强调年报一季报之后A股核心资产大概率加剧分化,PEG是一个很好的衡量性价比的指标。

其列举的部分市值区间的核心资产的PEG数据如下:

最后10大券商的策略观点统计如下,仅供参考: