5月11日早间开盘,可转债持续拉升,智能转债大涨30%二次临停,飞鹿转债、正元转债、宝来转债大涨20%,首次停牌,九州转债、久吾转债、三超转债、迪龙转债等一度涨超10%。

然而,当30分钟停牌期结束之后,20cm的可转债却迅速跳水杀跌,飞鹿转债几乎回吐早间全部涨幅,正元转债、久吾转债盘中双双翻绿,盘中巨震超25%,但截至发稿又再度拉升翻红。

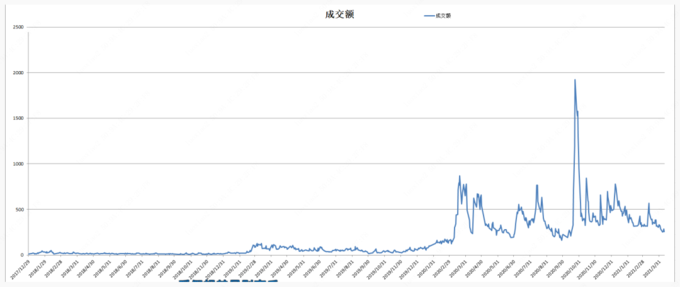

值得注意的是,从成交额上看,可转债的交易并不是很活跃,上一轮的交易高峰为2020年的10月31日附近,但伴随着深交所施行可转债临停新规(涨跌超30%临停至尾盘)的发布,成交随之迅速回落。

叠加题材热点的炒作?

从题材上看,部分转债与近期的热点不无关联。

其中,正元转债的正股正元智慧与央行开展数字货币研究工作,具有数字货币的概念。

宝莱转债的正股宝莱特为医疗监护设备龙头,具有新冠防治概念。

而久吾转债的正股久吾高科则是国内陶瓷膜龙头,具有优异的盐湖提锂性能。

但从正股涨幅上看,前文提及的大涨转债对应的个股均在近期并未有较大的涨幅,资金更多表现出了逢低炒作的现象。

另一方面,相较于拥有超过3000只存量标的的A股市场,转债市场虽然在近年来出现了大规模扩容,但存量品种数目仍然有限,这表明资金选择的标的相对较少。

大涨之后常伴调整

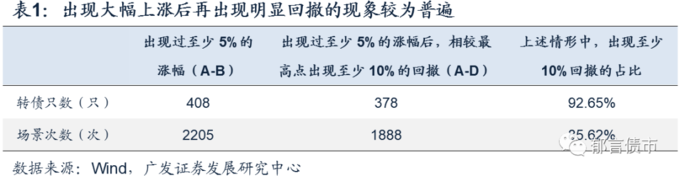

值得注意的是,可转债在进入上涨区间之后,通常都会经历较大幅度的回撤。

总结来看,转债进入上涨状态后,持续性其实并不算强,区间收益高点相较于上涨确认点出现的平均时间仅为10个交易日左右,平均涨幅也不足10%。

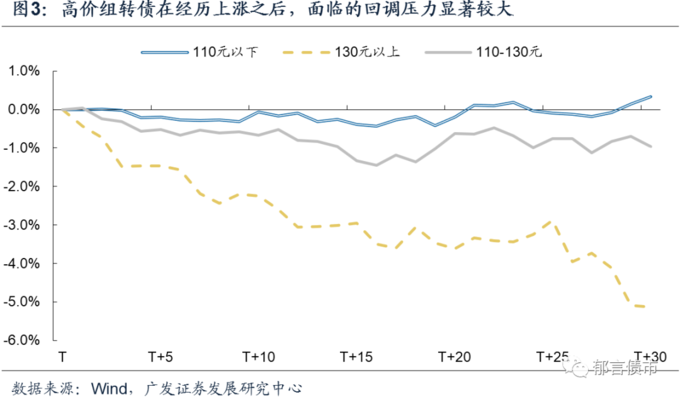

而在高价组转债在经历上涨之后,面临的回调压力也会显著较大,其中130元以上的转债回撤最为明显。

高价、低评级、小盘品种的行情持续性较差、大盘转债持续性较强

广发指出,对于低价配置品种,一定程度上仍可以选择“做时间的朋友”,上涨后的回撤阶段也会留给投资者充裕的退出时间;而对于中高价位的品种而言,由于上涨的可持续性明显减弱,因此“见好就收”则变得尤为重要。

而对于中高价位组的转债而言,除非是对于明确看好正股后续涨幅的个券,否则在信息不足的情况下参与转债的右侧追涨——尤其是中高价品种的追涨,在整体上是缺乏效率的策略选择。

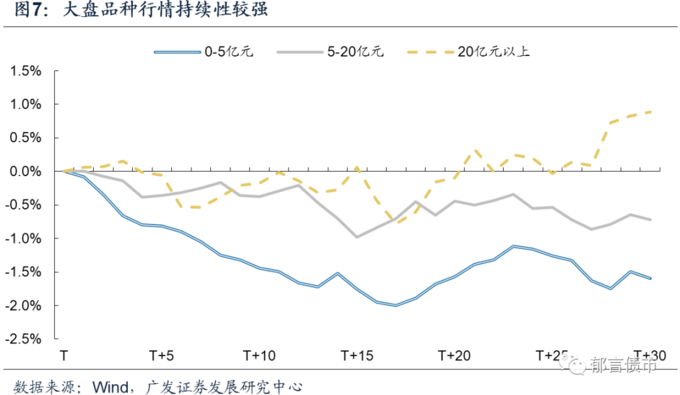

而大盘品种方面,在上涨5%之后,表现则强于中低规模组,在T+20日之后,大盘品种的累计收益率中位数稳定回到正向区间。

分析指出,这表明在面临回撤之后,机构投资者的刚性配置需求通常会带动大盘品种的绝对价格稳步回升。

此外,高等级品种在经历上涨之后,面临的回调压力要略低于中等评级以及低评级品种,背后的原因可能是高等级转债基本面较强,定位较为清晰,机构配置性需求较为稳定所致。

如何看后市?

广发认为,可转债上涨持续性受初始价格的影响非常大,低价组在各阶段都有着更好的收益表现,并且各阶段持续时间也相对较长。

分析指出,无论是前期布局的配置型品种出现上涨,还是其他个券的追涨买入,除非对转债正股有着较为明确的持续看好预期,否则“见好就收”可能才是更好的应对策略。

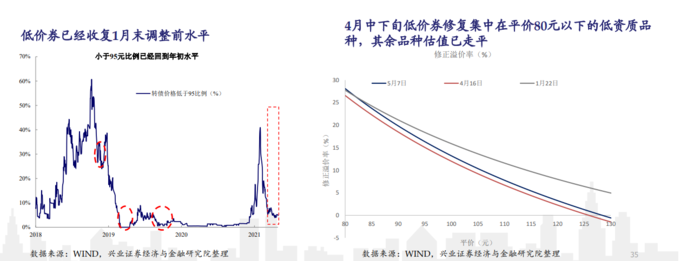

而兴业证券则表示,可转债在结构上的分化已经修复,但整体低价券估值已经走平,修复需求已不在。