5月17日,全球牛磺酸龙头永安药业强势涨停。消息面上,国内功能性饮料龙头东鹏饮料17日开始新股上市申购,券商乐观预计上市之后市值会冲击300到600亿。

国盛证券表示,从行业空间来看,目前我国能量饮料市场规模近500 亿,考虑到中国缺少咖啡饮用习惯、传统茶饮咖啡因等提神物质供应不足,能量饮料仍有较大发展空间,对比美日,或发展成千亿市场。

卡位能量饮料赛道,凭自身优势异军突起

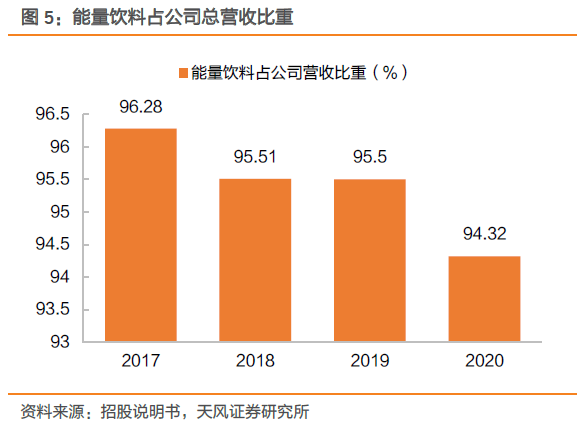

东鹏饮料成立于1994年,主营业务为饮料的研发、生产和销售。产品端上,公司主打大单品策略,能量饮料为其贡献主要盈利来源;核心单品东鹏特饮凭借差异化包装和性价比优势异军突起,市占率稳居功能饮料行业第二。

财务方面,2018年至2020年,东鹏饮料营业收入和净利润呈上涨趋势,营收分别为30.3亿元、42.1亿元、49.6亿元,净利润分别为2.2亿元、5.7亿元、8.1亿元。

能量饮料增速领跑行业,行业格局“一超多强”

我国能量饮料行业起步较晚,但增长迅速。

能量饮料是指含有一定能量并添加适量营养成分或其他特定成分,能为机体补充能量或加速能量释放和吸收的饮料制品。

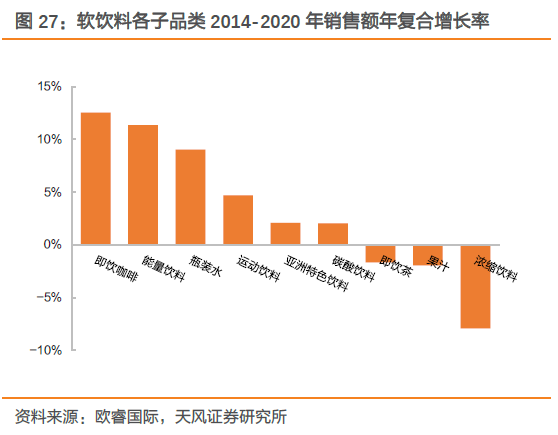

1995年底红牛进入中国标志着我国能量饮料产业的正式起步,此后行业呈现快速增长。根据欧睿国际测算,我国能量饮料销售额由2014年的234.93亿元增长至2020年的447.78亿元,年复合增长率高达11.35%,在软饮料行业子赛道位居第二,2020年能量饮料在我国饮料销售总额中的占比已达7.8%。

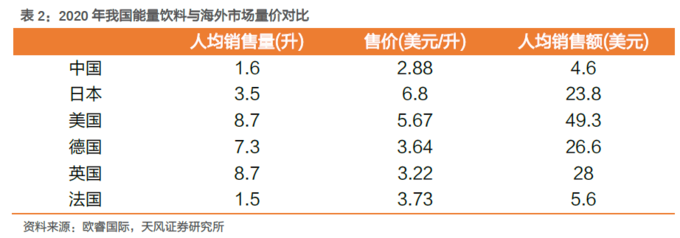

对标海外市场,我国能量饮料量价齐升可期。

即使在快速增长的情况下,我国能量饮料市场规模仍与海外发达地区存在一定差距。

欧睿国际数据显示,2020年我国人均能量饮料销售量约1.6升,仅相当于日本的50%和美、英、德等国的20%;销售额约4.6美元,同样仅为美、英、日等市场的10%-20%。

随着我国消费者对能量饮料的消费意识不断提高以及消费场景、消费人群的不断扩大,天风证券认为我国能量饮料市场未来在量、价两方面均存在较大提升空间。根据欧睿预测,2025年我国能量饮料市场销售总额可达654.85亿元,较2020年增长46.24%。

国盛证券则表示,从行业空间来看,目前我国能量饮料市场规模近500 亿,考虑到中国缺少咖啡饮用习惯、传统茶饮咖啡因等提神物质供应不足,能量饮料仍有较大发展空间,对比美日,或发展成千亿市场。

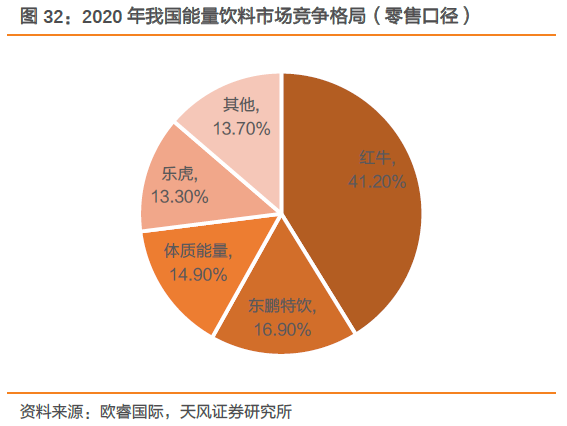

我国能量饮料市场集中度较高,整体呈现“一超多强”的竞争格局。

2020年红牛、东鹏特饮、体质能量、乐虎四大品牌共实现能量饮料零售额386.44亿元,在我国能量饮料市场零售总额中占比高达86.3%。其中红牛独占41.2%的市场份额,为我国能量饮料第一大品牌;东鹏特饮位居第二,占比16.9%。

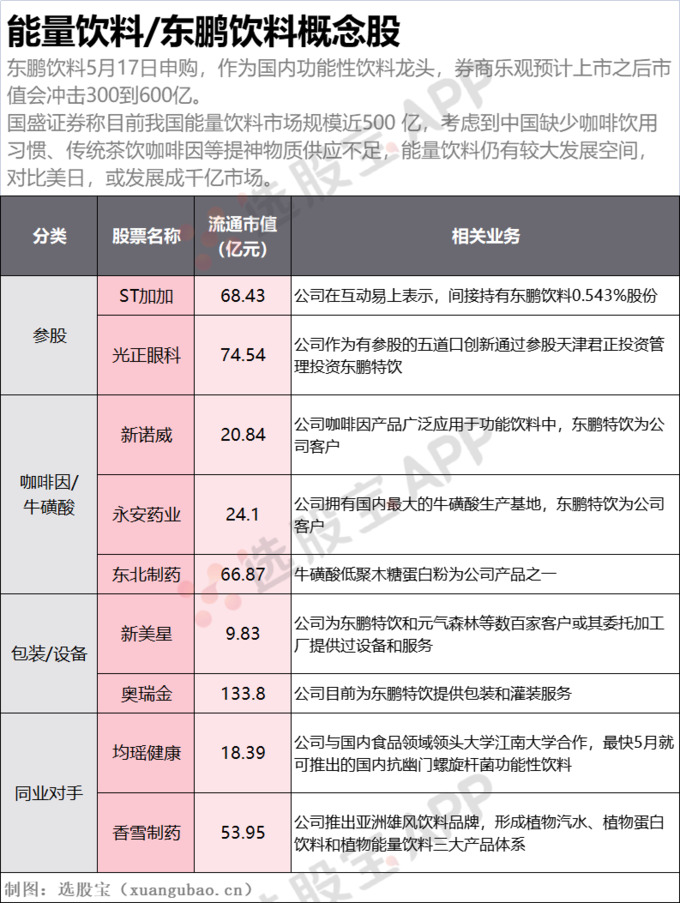

概念股一览