国泰君安认为,此前由于电信招标推迟,以及疫情影响导致供应链紧张,光模块板块估值被打到底部。

随着Q2电信开始招采,叠加新场景下流量需求爆发,估值和持仓底的光模块板块有望强势反转。

1、下游需求重新起航,新一轮产业周期将至

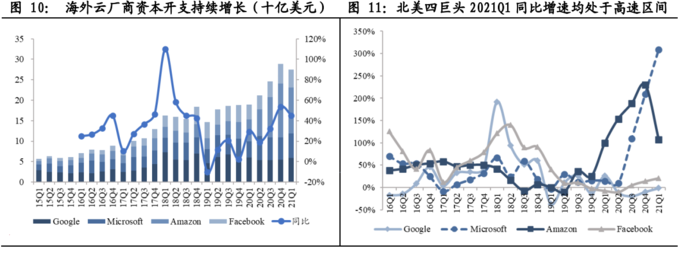

①从海外云厂商资本开支来看,同比增长45.1%,整体投资态度乐观。

②从国内电信市场来看,固网端PON模块迎来旺季,5G招标有望在二季度末进行,大规模发货和建设在三季度出现。

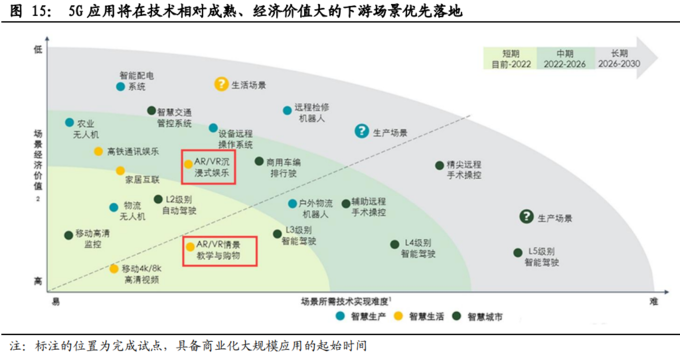

③随着5G应用持续酝酿,VR/AR和汽车将成为5G时代流量新爆款的潜力。

国君认为,随着下游需求重新起航,行业此前的不确定性将转为确定性,出现边际反转。

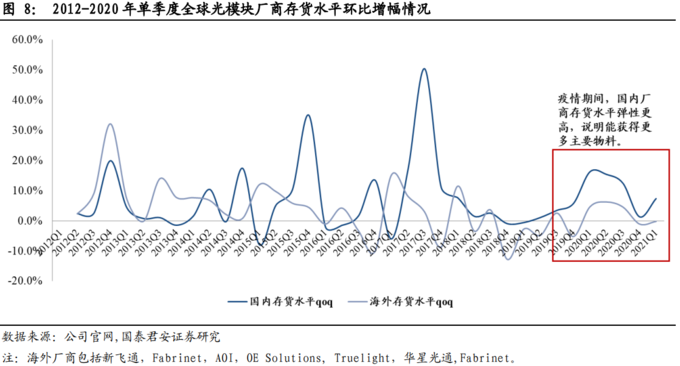

2、存货和产能扩张反应未来行业景气

国泰君安认为,全球供应链转移叠加疫情洗牌趋势下,国内主要厂商优势尽显,存货弹性和固定资产投入均超越海外厂商。

①从存货来看,国内厂商存货环比增幅水平远高于海外主要厂商,主要原因在于国内受疫情影响小,供应链向国内倾斜,同时也显示国内对光模块产业链订单前景保持乐观。

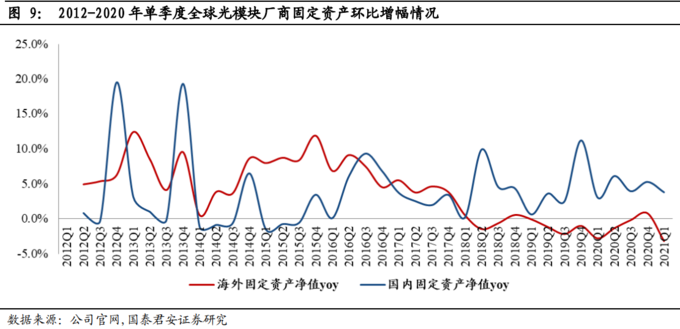

②从固定资产增速来看,国内企业也在更积极的扩张产能。

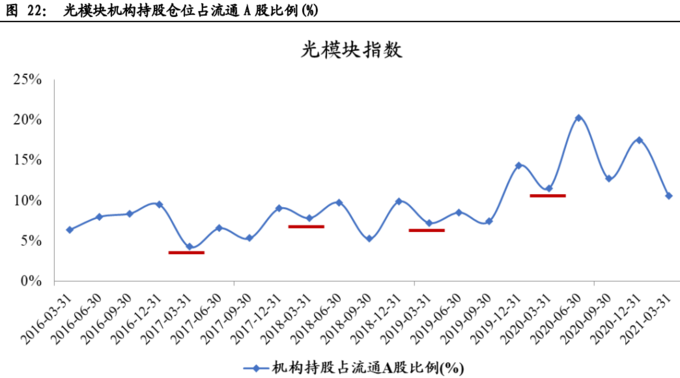

3、持仓处于历史低位,今年的反转会更加剧烈

从板块过往持仓情况看,Q1通常会经历持仓短暂下滑,Q2、Q3重启。主要的原因是我国模块市场往往Q1、Q4为淡季或旺转淡季,且新一年通信市场设备、模块招标份额、价格不确定性存在,导致市场板块整体显现周期性。

国君认为,2021年预期反转带来的反弹程度可能会更加剧烈。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。