6月4日,锂电池板块再度掀起涨停潮。

鼎胜新材、天际股份、永太科技等十余只个股强势涨停,容百科技、天华超净、亿纬锂能等纷纷大幅跟涨。

值得注意的是,锂电池这一波上涨中,六氟磷酸锂相关个股表现格外耀眼,多只个股从底部上来已经实现翻倍。

天际股份,从4月13日相对低点算起,不到两个月时间,股价已经翻倍,涨幅达到167%。

天赐材料,从3月24日相对低点算起,不到三个月时间,股价已经翻倍,涨幅达到120%。

多氟多,从1月12日相对低点算起,不到半年时间,股价也接近翻倍,涨幅达到100%。

究竟,什么是六氟磷酸锂?为什么这一波锂电池上涨的龙头会是它?今天我们来说说这些问题。

什么是六氟磷酸锂?

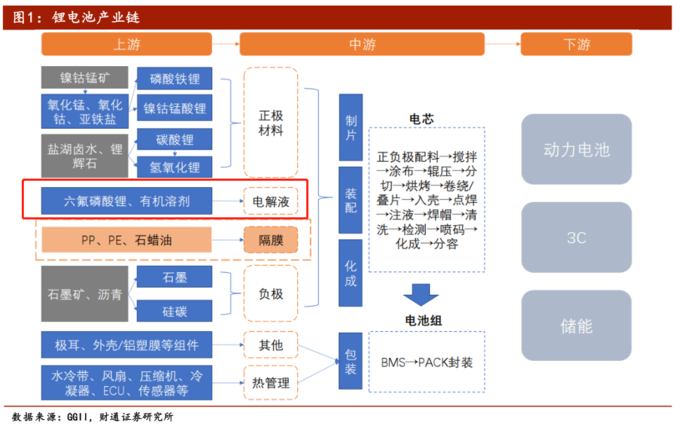

锂离子电池,主要可以分为正极、负极、电解液和隔膜四大块。

其中,电解液是锂离子迁移和电荷传递的介质,被喻为锂离子电池的血液。

而六氟磷酸锂,就是电解液的核心。

一方面,六氟磷酸锂的性能直接决定了电解液的离子电导率、电化学稳定窗口、高低温稳定性和氧化稳定性等重要性能。

另一方面,六氟磷酸锂是电解液的成本重心,大约占电解液成本的40%,其价格变动直接决定了电解液的价格走势。

为什么这一波锂电池龙头是六氟磷酸锂?

原因可能比较多,包括但不限于以下几点:

第一,产品持续涨价。

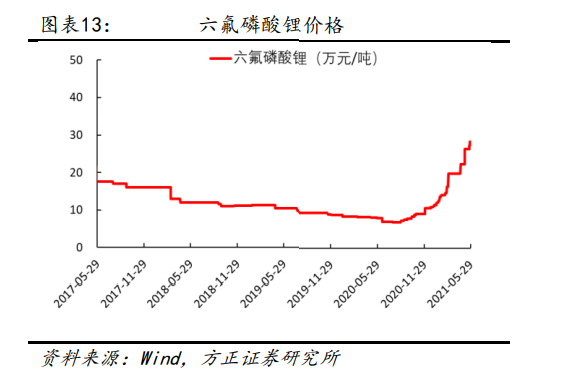

受锂电需求持续维持高景气度,行业基本没有库存、碳酸锂、氢氟酸等主要上游原材料价格上涨的影响,自2020年9月以来,六氟磷酸锂价格大幅上涨,从7万元/吨已经一路上涨至超过20万元/吨,涨幅接近300%。

据招商证券估算,目前主流六氟企业单位营业成本上涨至7.5-8万元/吨,全成本达9-10万元/吨,但由于六氟磷酸锂持续涨价,主流企业盈利能力仍大幅提升,按照20万元/吨的含税价测算,单吨六氟盈利在7.7-8.7万元。

第二,供应持续紧张,电池企业加紧锁定六氟磷酸锂长单。

在六氟磷酸锂价格持续上涨背景下,为减少供应收缩下价格上涨和供应量受损带来的负面影响,宁德时代等主流正极或电池企业正加紧通过寻求和上游资源端合作以绑定上游资源。

5月27日,天赐材料公告与宁德时代签订电解液长单,至明年6月30日,供货数量预为晶体六氟磷酸锂1.5万吨对应的电解液(可根据双方协商上浮或下降不高于20%),估算对应电解液约12万吨。

招商证券对此表示,此次订单指引的电池需求超出市场预期,同时宁德时代预付产品货款6.75亿元,这在过去几年并不多见,足以表明电解液在其供应链中的重要性。今明年锂电池供应链中,电解液将是最紧张的环节之一,头部的电池公司应该会倾向于尽量锁定电解液的量价供应,未来围绕电解液、六氟磷酸锂的长单可能会比较多。

第三,行业集中度或将加速提升,利好龙头企业。

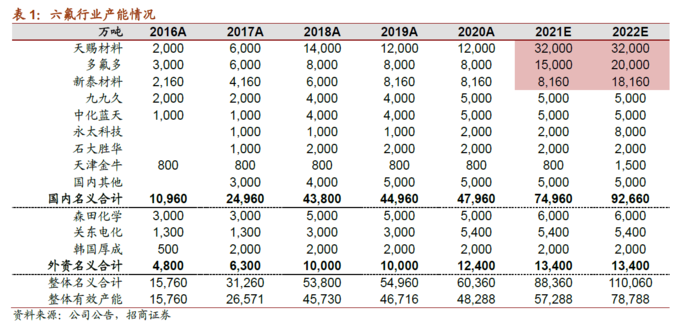

2015年-2018年全球六氟磷酸锂名义产能增长200%-250%,但随后的产能过剩导致2018-2020年行业基本没有新产能扩张。而这一轮的产能扩张则明显更为理性,目前仅天赐材料、多氟多、新泰材料三家头部企业有大规模扩产规划。

招商证券预计本轮头部企业扩产后,明年天赐材料、多氟多、新泰材料的合计产能集中度将接近70%,较2019-2020年提升15-20个百分点,若考虑实际出货3家企业份额会更高,行业格局更加有序,将加速利好龙头企业。

第四,新型添加剂给电解液环节带来更高回报。

在头部公司不断扩产六氟磷酸锂产能时,围绕添加剂与新型添加剂的供应链争夺也在加剧,今年常规的VC添加剂已经严重供不应求,未来FEC可能也会比较紧张。

此外,FSI、LFO、DTD等新型添加剂也开始大量使用,显著提高了电解液的产值与附加值,也将进一步拉开头部电解液及其供应链公司与同行的差距。

总体上,国信证券表示,短期来看,2021 年电解液涨价具有持续性,供给偏紧导致电解液价格实现超额涨幅,拥有六氟磷酸锂产能自供的企业将享受六氟和电解液双重涨价驱动。

长期来看,锂电池高增长将拉动电解液高增速,轻资产属性下龙头企业海内外客户放量,产能加速扩张,同时持续布局VC、六氟、LiFSI 等上游原料,构建一体化产业链,提升成本优势并保证原材料供应稳定,行业集中度提升具有确定性。看好核心研发能力突出、产业链布局相对完善、客户结构优异的电解液龙头。