1、本周分析师态度

本周策略分析师观点总体较为中性。短期震荡的观点更占上风。

如中信证券指出,存量资金频繁调仓的博弈将继续主导6月市场,基本面因素短期影响趋弱,估值依然是主要驱动。再如天风策略指出,博弈7.1维稳行情的资金可能正在提前撤退。安信策略也提示需要注意6月底银行间资金面的紧张同样可能对市场造成短暂的冲击。

2、通胀脱敏?

A股对通胀脱敏这个话题多家券商策略都有聊到。

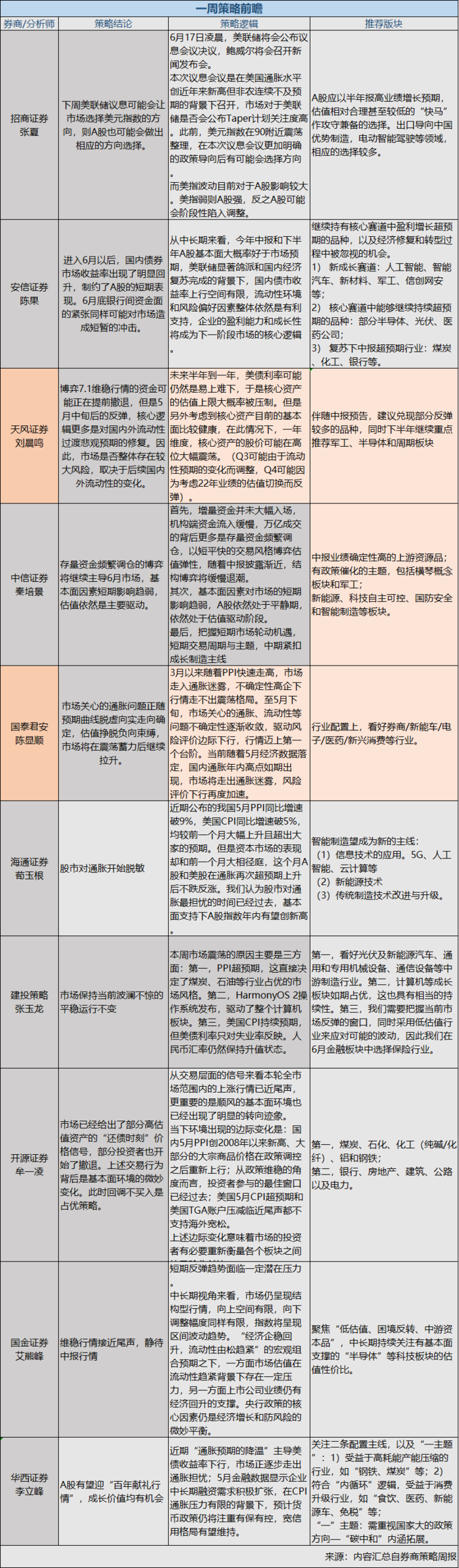

近期公布的我国5月PPI同比增速破9%,美国CPI同比增速破5%,均较前一个月大幅上升且超出大家的预期。但是资本市场的表现却和前一个月大相径庭,这个月A股和美股在通胀再次超预期上升后不跌反涨。海通指出,股市对通胀最担忧的时间已经过去,基本面支持下A股指数年内有望创新高。

国君策略也指出,当前随着5月经济数据落定,国内通胀年内高点如期出现,市场将走出通胀迷雾,风险评价下行再度加速。

华西证券也认为,市场正逐步走出通胀担忧。5月金融数据显示企业中长期融资需求积极扩张,在CPI通胀压力有限的背景下,预计货币政策仍将注重有保有控,宽信用格局有望维持。

3、美联储议息

本周的6月17日凌晨,美联储将会公布议息会议决议,鲍威尔将会召开新闻发布会。

这也是机构们都在关注的本周大事件。本次议息会议是在美国通胀水平创近年来新高但非农连续不及预期的背景下召开,市场对于美联储是否会公布Taper计划关注度高。

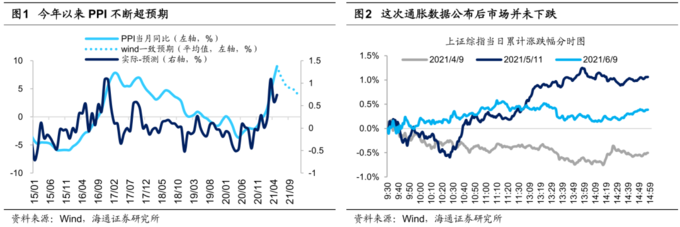

安信策略推算,如果未来非农新增就业按照5月的55.9万人的速度恢复,那么美联储在8月Jackson Hole会议上公布Taper时间表的可能性较大,并将在4季度开始实施。

需要指出的是,即使未来美债收益率出现上行,对A股的冲击也会远小于春节后。

招商策略从另一个角度提及,此前,美元指数在90附近震荡整理,在本次议息会议更加明确的政策导向后有可能会选择方向。而美指波动目前对于A股影响较大。美指弱则A股强,反之A股可能会阶段性陷入调整。

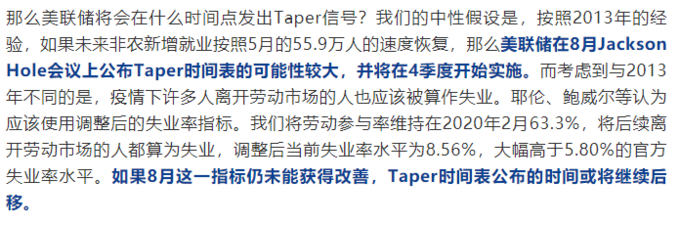

此外,天风策略预判,未来半年到一年,美债利率可能仍然是易上难下,于是核心资产的估值上限大概率被压制。但是另外考虑到核心资产目前的基本面比较健康,在此情况下,一年维度,核心资产的股价可能在高位大幅震荡。(Q3可能由于流动性预期的变化而调整,Q4可能因为考虑22年业绩的估值切换而反弹)。

4、中报预增

此外,下一阶段市场风格的焦点或重回业绩,中报预增成为机构看好的方向。目前已有部分上市公司开始了业绩预告,密集的预披露将出现在7月上旬。

招商策略认为,后续应为半年报高业绩增长预期,估值相对合理甚至较低的“快马”作攻守兼备的选择。

安信策略也提及,企业的盈利能力和成长性将成为下一阶段市场的核心逻辑。复苏下中报超预期行业,如煤炭、化工、银行等都可关注。

天风策略明确指出,考虑到下半年PPI维持高位的概率较大,积极关注周期板块。

详细的券商策略观点统计如下: