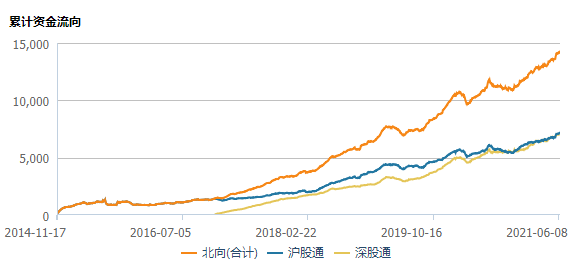

上周,三大股指基本维持高位盘整态势运行,北上资金净买入29.31亿元,为连续第九周净买入,其中沪股通净买入24.04亿元,深股通净买入5.27亿元。

北上科创板净流入规模创新高

6月以来,北上科创板日度净流入规模趋势抬升,截止6月11日,6月北上科创板累计净流入已达9.0亿元,且近一周北上净流入规模达7.5亿元,刷新历史新高。

国盛证券认为,北上资金对科创板的增配步伐持续提速,未来,伴随科创板公司的成长与发展,陆股通的科创板纳入范围将逐步扩展,国际指数对科创板的纳入预计也将逐步扩容,外资的科创增配空间值得期待。

电气设备买入最多,电子股被卖出居前

行业上看,上周申万电气设备行业已45.50亿元的金额被买入最多,成分上看主要是光伏股隆基股份和阳光电源,银行被买入超16.47亿元,而此前一周被卖出居首的医药生物也重获北上资金加持超10亿元。

相对的,电子股则成为了舍弃居前的行业,遭净卖出超20亿元,以周度成交均价估算,京东方A、韦尔股份均被卖出5亿元居前,TCL科技、海康威视、紫光国微紧随其后。

此外,在食品饮料板块中,白酒股则被外资集体减仓,山西汾酒、贵州茅台被卖出超10亿元,酒鬼酒、洋河股份等一线白酒均被卖出较多,消息面上看,上周五沪深300、中证500等指数样本调整生效,而白酒股则在尾盘集合竞价集体被砸。

光伏、航运最受亲睐

上周有38只个股表现活跃,从所属行业上看,光伏、航运买入金额居前。

具体来看,光伏股隆基股份、阳光电源双双获北上资金扫货,消息面上看,发改委发布了《关于2021年新能源上网电价政策有关事项的通知》,指出2021年新核准备案光伏项目上网电价,按当地燃煤发电基准价执行,超市场预期。

东吴证券指出,从2022年看,存量项目递延+高电价刺激新建项目高涨,国内需求或超市场预期,全球装机预计在210-220GW,同增约35%,同时产业链利润预计同比今年有所改善,量利将迎来双升。

航运股中远海控同样被加持居前,而其背后则是航运价格的水涨船高,据《证券日报》消息,疫情前一只箱子运到美国只需要1000美元至2000美元,现在普遍超过1万美元,运价几乎一天一个价,据一财援引业内人士观点称:该涨势将持续至2022年。

汽车电子连续两周获外资看多

以增仓比例统计,上周外资对1只个股增仓比例超2%,有7只票位于1%~2%区间,从幅度上看,较前一周有所收窄。

具体来看,汽车电子科博达连续第二周位居外资加仓榜单前列,同时也是连续第十四个交易日加仓,国金认为,车灯控制器全球市场空间约280亿元,且技术壁垒较高,2020-2023年毛利复合增速将达21%。

强势股之一的中国宝安则在上周连续被外资扫货,公司是全球锂离子电池负极材料龙头企业,磷酸铁锂产能1.7万吨/年,而自去年下半年以来,磷酸铁锂车型装机占比快速提升,同时两轮车、储能等领域需求高增长,导致上游的铁锂正极供需紧张。

数据显示,铁锂在乘用车领域占比由2019年的6%左右提升至今年前4月的29%,招商认为,未来铁锂电池有可能在中短距离续航的乘用车型中占据很重要的位置。

同属于强势股的六氟磷酸锂永太科技也遇到外资追高,公司股价上周一度二连板,国信证券认为,短期2021 年电解液涨价具有持续性,供给偏紧导致电解液价格实现超额涨幅,而六氟磷酸锂是电解液的成本重心,大约占电解液成本的40%。

此外,盐湖提锂板块在上周则整体遭遇回调,但个股蓝晓科技却仍被外资逆势加仓。