定位于中国领先的城市运营服务商的越秀服务,在日前发布了全球公开发售股份计划书。

据招股书所示,股份代码为06626,招股期为6月16-21日,拟发行股份36,966万股,其中,公开发售3696.6万股股份,国际发售33,269.4万股,而发行价区间为4.88-6.52港元,每手500股。预计于6月28日上市。

面对近期持续回暖的香港新股市场,越秀服务上市时机选得不错,来得正合时宜。

今年以来,据不完全统计,谋求在港上市的物业管理企业已超过30家,而目前约有21物业管理企业已向港交所递表等待上市。从该数据可以看出,物业管理企业的上市热潮仍在继续。另据中指物业研究的统计,港股物业板块的总市值在截止至六月的首周已约达9549.45亿港元,距离万亿级别仅有一步之遥,港股物业板块的气候显然已成。

在众多的上市或拟上市的物业管理企业当中,越秀服务能否突围而出,受到资本青睐?

十名基石投资者包揽三成募资金额,加速数字化与智能化的进程

值得关注的是,越秀服务IPO的基石投资者将最高包揽总募资金额约三分之一,即按发售价认购股份总金额最多约7.772亿港元,这十位基石投资者包括了新华资产管理、嘉信金融集团、金蝶、商汤科技、升辉控股、深圳凯尔汉湘实业、索菲亚的两位董事江淦钧及柯建生、华科资本和尚慧企业。

这份基石投资者名单涵盖了大型投资机构及上下游产业链的合作方,特别是金蝶、商汤科技这两家国内领先的信息科技企业,赫然出现在公司的基石投资者名单,更是令不少投资者感到惊喜。

越秀服务表示将投入募集资金用于开发信息技术系统和智能社区。同时,越秀服务正在积极拓展“物服+X”业务网络,把握“智慧城市”的发展机遇。由此可见,公司的数字化和智能化进程或已处于加速通道,公司成功上市有机会再次为这一进度加固提速。

三大投资亮点展现扎实基本面,稳健性与成长性相得益彰

越秀服务此番IPO能否受到市场青睐?一般而言,大部分的原因是由公司基本面来决定的,此次笔者便从公司的招股书上挖掘到与公司基本面质地密切相关的三大亮点,分别如下:

1)稳健与成长性兼备

据招股书所示,2018-2020年,越秀服务的营业收入分别为7.63亿元、8.96亿元和11.68亿元,年均复合增长率达23.7%;净利润分别达4731.4万元、9320.7万元和2.04亿元,年均复合增长率达107.5%。

从公司的营收、盈利数据中不难看出,过去三年,越秀服务营收增长呈现出稳健特征,其净利润则呈现出较高的成长性,一般出现此种积极状况至少能延伸到两个方面。

第一个方面能反映出公司的毛利率处于持续改善状态,据招股书数据,越秀服务整体毛利率由2018年的25.9%上升至2020年的34.5%,拉动了公司净利润率由2018年的6.2%增至2020年的17.4%,实证了盈利能力的持续提升趋势。

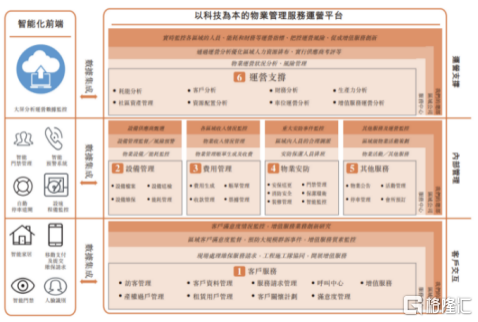

第二个方面或许来自于公司运营效率的提升,这方面与公司一直推进的数字化与智能化转型有关。据招股书介绍,越秀服务已建立起以科技为本的物业管理服务运营平台;另外,2020年公司获得广州市物业管理行业协会授予「智能化应用优秀企业」称号。

2)“商业+非商业”驱动毛利率持续改善

据招股书数据,2020年越秀服务的整体毛利率为34.5%,同年物业服务百强企业的平均毛利率仅为24.5%。越秀服务的毛利率水平取得了比较优势,较高的毛利率的物业管理企业更有机会透过高效的运营管理及轻资产模式实现利润的持续释放,以及把净利润率保持在一个较有竞争力的水平。

公司拥有较高的毛利率主要跟公司在商业物业和非商业物业收入占比有关。

在收入方面,公司在商业物业管理及运营服务和非商业物业管理及增值服务的收入占比分别约为30.6%和69.4%,越秀服务董事会主席林峰在发布会上提及:“希望未来3-5年内,商业物业收入在公司营收中的占比达到40%,非商业物业收入在公司营收中的占比达到60%。”

按照公司的规划来看,商业物业是越秀服务未来发展的一大优势,由于商业物业费比住宅物业费高,且能开展更多增值服务,包括代理招商、品牌运营等高附加价值、高毛利率的服务类型,随着商业物业收入在公司营收中的占比的提升,对应着公司毛利率将获得持续改善向好的驱动力。

3)全业态布局奠定收入多元化稳固的基础

越秀服务良好且持续增长的经营性现金流在业内的优势也是较为突出的,2018-2020年公司录得经营性活动现金流净额3848.4万、2.06亿、4.50亿,年复合增速约为242.1%,反映出不俗的经营健康状况,笔者留意到截至2020年底公司持有的现金及现金等价物约9.95亿,再考虑到公司成功上市后募集到的资金,在充足的大规模的现金持有量及较为出色的现金流创造能力的支持下,将有力的支撑公司的即将展开的规模化扩张。

深一层的考虑,这或许源自于公司一直所坚持的全业态、全客户和全服务的发展路线,以及在一体化生态系统上创造最大的价值的愿景,推动了公司服务边界的持续拓宽,也使得收入来源不断得到扩张,最终也就成功转化为源源不绝的现金流,这是该公司能够持续实现稳健发展及盈利能力释放的重要原因。

具体来看,作为一家复合型的城市运营服务商,越秀服务有着广泛的业务覆盖范围,包括住宅、地铁站线、地铁车辆段、写字楼、购物商场、专业市场、展馆、政务中心、工业园和其他城市服务设施,公司更持续探索完善和升级社区增值服务体系,面对所管物业内的全体群众,提供由点及面的全方位解决方案,提升服务的综合竞争水平。强大的物业管理能力使越秀服务得以保持业内领先的客户满意度和收费水平,其近三年的非商物业的保留率几乎接近100%。

而无论是全链条住宅物业的管理,亦或者专业化的商业运营服务管理,在此基础上越秀服务所打造的全面服务平台,成功集合了全业态、全客户和全服务三个基本要素,已然成为公司多元化收入的活水源头,这将驱动公司持续发展和成长。

总的来说,越秀服务所拥有的三大投资亮点能够较为清晰地透视出公司优良的基本面,而公司所拥有三大核心竞争力则构成了越秀服务深厚的“护城河”或竞争性壁垒,这些方面较为完整地组合成为公司的长期投资价值,因而值得投资者反复深入探究。

三大核心竞争力构成越秀服务深厚的“护城河”,长期投资价值凸显

公司拥有的区别于同业其他竞争者的三个较为显著特征正是越秀服务核心竞争力所在,这三大核心竞争力分别是“地铁+物业”TOD综合物管模式、国企背景优势和「物服+X」战略、软实力优势(包括科技赋能和人才体系)。

1)独特的“轨交+物服”TOD综合物管模式

凭借“轨交+物服”的TOD综合物业管理模式,目前越秀服务已成为唯一一家提供大湾区地铁物业服务的全国百强物业公司。

TOD综合物业管理模式是指以城市公共交通站点为中心,对周边土地进行深度开发的发展模式。其最大的特点便在于依托不断延展的地铁和轨道交通网络,构建起包括商业、办公、住宅、教育等多功能业态在内的多元化发展区域,从而开展卓越高效的物业管理服务。

众所周知,城市中的地铁物业资源稀缺,除了进入门槛较高的特点之外,TOD人流量天然巨大且同时具备区位、交通便利等多个难以复制的优势,最直观来说,能够为商业物业带来庞大商业价值,因此也就使得对应的物业管理服务具备了极强的溢价能力和用户粘性。

近年日本、新加坡、中国香港等地已形成了比较成熟的TOD模式,而国内的TOD模式仍刚起步,未来业务增长潜力巨大。目前市场中有实力的切入该领域的企业并不多见,越秀服务不但占据了先发优势,从业近30年的它更累积了丰富的发展资源优势,加上其独特的“轨交+物服”TOD综合物业管理模式能够使其以城市公共交通站点为中心不断对周边各类型物业实现业务拓展,推动公司全业态、全客户和全服务布局进程。

与此同时,公司大股东越秀地产是国内最大的TOD发展商之一,截止2020年末,越秀地产拥有5个TOD住宅项目,总建筑面积近400万平方米,这将为公司在管面积带来持续的转化。越秀服务管理层在发布会上也曾表示,公司战略投资者广州地铁,未来将会给越秀服务带来充足的支持,据悉广州地铁已将业务扩展至广州以外的其他城市,包括长沙、南昌等,越秀服务有望跟随其发展步伐从而实现TOD物业管理服务业务的扩张。

公开资料显示,越秀集团和广州地铁还与华中新一线城市地铁服务运营商签署战略合作框架协议,将在TOD物业开发等多个领域开展合作。这些都将为越秀服务提供更多的TOD综合物业管理项目。

实际上,目前在国内市场上能够提供比较专业的TOD物业管理服务的企业是寥寥可数的,这就决定该服务领域是具有一定的专业性壁垒的,所以越秀服务未来或会把握机会积极拓展在国内其他城市的TOD物业管理服务,继续维持其在该赛道上的领先位置。

此外,值得指出,2020年底,越秀服务在收购了广州地铁环境工程公司与广州地铁物业管理公司之后,除了在管规模获得较快上升(新增管理面积约500万方)之外,公司亦新增地铁环境工程维护、地铁物业管理运营服务等业务,成为了市场内难得一见的“地铁环境工程维护+地铁物业管理运营业务”的复合型物业管理公司。

2)国企背景优势和越秀服务「物服+X」战略

越秀服务作为国有房企旗下的物业公司,除了运行稳健这一特征外,其在市场拓展方面具备非国有企业不可比拟的优势,因此其具备较好的成长空间。正是依托越秀地产、越秀集团及广州地铁三大国有股东,越秀服务成功打开了“地上+地下”TOD物业管理服务的双重业务发展的新空间。

越秀服务的大股东越秀地产成立于1983年,它是大湾区领先的房地产发展商。据克而瑞提供的统计数据,越秀地产2021年在广州1-5月权益销售金额排名广州房企第一位,截至2020年底在大湾区拥有土储面积约1350万平方米,大湾区全年合同销售金额达人民币637亿元。越秀服务与母公司的紧密关系,未来凭借母公司的丰富资源为自身业绩带来确定性增长。

此外,借助大股东越秀地产及越秀集团的优质资源和优势,越秀服务将与越秀地产、越秀集团及旗下企业保持多层次、多方面协同配合的市场化合作,开拓「物服+X」的业务网络,提供更多元的业务、业态的可能性探索,持续拓宽增长的想象空间。

目前,“物服+政府公建”、“物服+酒店”、“物服+长租公寓”、“物服+康养”等业务策略组合已成公司业务发展可复制的新增长点。

在与越秀集团及大股东越秀地产不断深入展开「物服+X」战略,在不断融合和联动之下,协同效应将逐步释放,越秀服务有机会开辟更多与众不同的业务延展路径,进而实现多元化收入来源,打造综合的业务发展生态圈平台,最终构筑起难以撼动的竞争性壁垒。

3)软实力优势:科技赋能和人才体系

一家企业想要长远发展,还需培养起连接公司过去与未来的无形纽带,由此,聚焦到越秀服务关于未来扩张的指引,笔者认为,至少存在两大软实力支撑起越秀服务中长期的成长性及能见度。越秀服务所拥有的两大软实力优势正是其科技赋能和人才体系。

始终以新科技赋能为核心驱动力的越秀服务,不断依托技术来实现高效运营,提升客户服务体验的同时推动业务规模快速发展。目前,越秀服务将智能化前端与物业管理服务运营平台链接,通过数据集成为运营支撑、内部管理及客户交互提供决策支持。

(来源:招股书)

未来,越秀服务还将继续开发信息技术系统及智能社区,加速数字化转型,成为智慧城市运营商。

越秀服务具备完善的人才招揽、激励与发展体系亦将助力业务快速发展。

未来的竞争说到底仍是人才的竞争,各行各业都是如此,而对物业管理企业来说,实现规模化扩张是行业格局和行业竞争带来的必然选择,公司人才制度和人才体系的建立在外拓和收并购过程能起到重要的牵引作用。因为有时候收并购不止看中的目标标的的在管面积,也会看中的是目标标的管理团队或相关人才的“能力圈”。这为实现公司全业态布局和扩张建立起长期的支撑作用。另外,公司的人才战略和人力资源也是其内生性成长能力的重要来源。

一直以来,越秀服务都十分注重人才的培养,尤其注重新兴技术专业知识人才的引进与稳定。通过长期为员工提供可持续发展的培训机制,构建起了经验丰富的管理层和稳定专业的人才队伍,对业务稳定发展、公司的长期成长发挥了积极作用,以及即将到来的大规模扩张做好了充分的准备。

最后,透过上述所展现的三大核心竞争优势,不难总结及发现,已建立起“护城河”的越秀服务是一家拥有长期价值及价值凸显的物业管理企业。

“扩张”成为未来发展关键词,三大方面着手提高在管面积的规模

总结而言,依托越秀地产、广州地铁、越秀集团的支持,成功上市后的越秀服务将不断向拥有优势的TOD模式以及向高端商业拓展业务空间,并借助国企背景优势及雄厚实力开展收并购,全业态布局将积极开拓越秀服务未来营收、利润的增长点。

其中,规模化成为了公司首要考虑的重要战略环节,持续且快速的提升在管面积的规模能够巩固公司已形成的竞争优势和行业地位,这也是公司上市后不断提升投资价值的重要依托。

在发布会上越秀服务管理层表示,将从三大方面着手以提高在管面积的规模。

第一个方面来自于包括控股股东越秀地产及战略投资者广州地铁的鼎力支持;

第二个方面在外拓方面寻求突破,越秀服务目前已拥有一只规模超80人的外拓团队,未来3-5年预期可带来新增在管面积,另外旧改物业管理业务也是公司未来发展一大重点;

第三个方面是收并购,管理层称,越秀服务在国企的收并购和资源合作方面,相对市场上其他企业有比较大的优势,未来公司积极寻找合适优质的物业管理服务企业或提供物管相关服务的企业,通过并购提升越秀服务在目标区域的市场份额。

对于物业管理企业来说,规模扩张是“硬道理”,这是任何一个物业管理企业提升行业综合实力的必经之路,因此对越秀服务来说,也是势在必行的。

当前公司较为清晰而明确的发展思路,无疑给资本市场吃下一颗“定心丸”,越秀服务所拥有的成长性与确定性兼备的特征,以及上述提及的三大核心竞争优势所组成的“护城河”将支撑公司的估值水平长期维持在较高位置之上。

换一个角度来看,这意味着投资者可长期享受到公司未来发展所带来的业绩上的增值以及长期现金流的创造,因此,上市后的越秀服务为投资者提供长期真实回报的可能性是存在的。

*以上内容属于第三方品牌推广,不构成投资建议,不代表华尔街见闻观点,请独立判断与决策。